オルカン全盛の今、あえて先進国株式を選ぶ理由

今や投資信託といえば「オルカン(全世界株式インデックス)」が圧倒的な人気です。

SBI証券・楽天証券──どの金融機関のランキングを見ても、オルカンがトップ。

2024年の投資信託協会の統計によると、オルカン系ファンドの純資産は2兆円を突破。

TwitterやYouTubeでも「迷ったらオルカン」と言われるほどの王道になっています。

でも、私はあえて「先進国株式」を選び続けています。

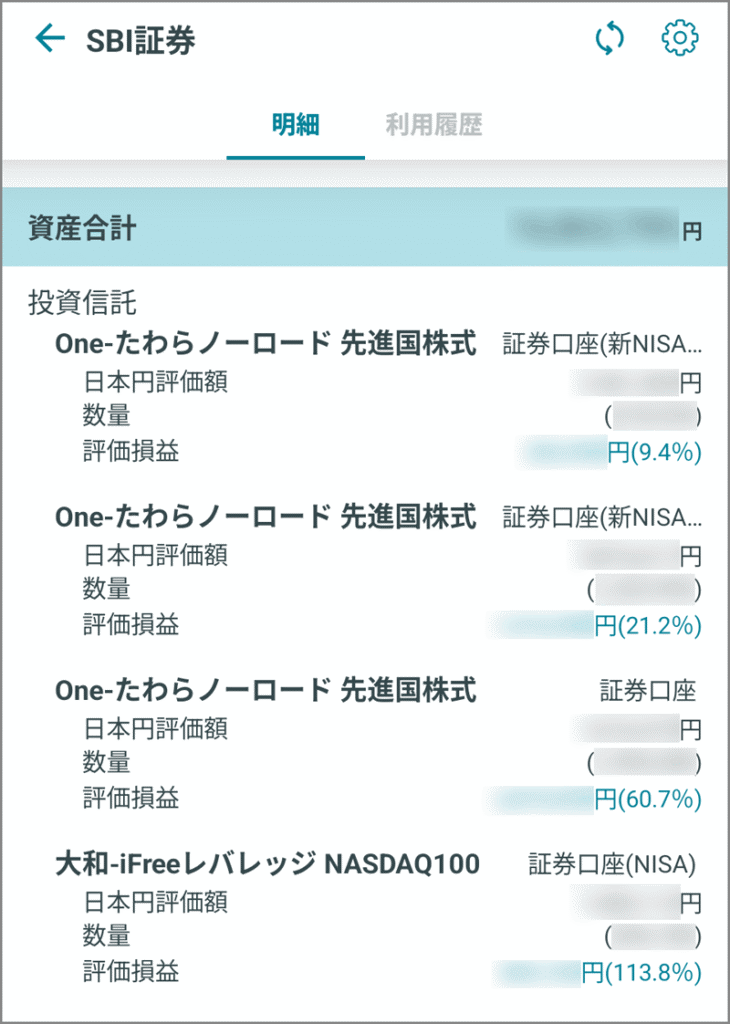

実際、私のSBI証券口座を見ていただくと分かりますが──

✅たわらノーロード先進国株式(長期保有分):+60.7%

✅たわらノーロード先進国株式(追加投資分):+21.2%、+9.4%

(さらにレバナスは+113%ですが今回は置いておきます)

つまり、シンプルに「先進国株式だけ」に投資しても十分すぎるリターンが出ているのです。

投資歴25年の私が「なぜオルカンより先進国株式を選ぶのか」、その理由をお話しします。

(でも、尊敬するあの山崎元さんもオルカンを勧めていましたので、オルカンでもOKです!)

▶インデックス投資の魅力・心がまえ【故山崎元さんの遺した言葉から】

投資歴25年、でも本気で始めたのは15年前

私は投資歴25年になります。

しかし、最初の10年は正直言って“迷走”していました。

実は、投資を始めた当初は何も分かっていませんでした。

銀行や保険会社に勧められるまま商品を買い、資産は増えず停滞。

- 銀行に勧められるまま外貨建て商品を購入

- 保険会社の「貯蓄型保険」にも加入

- 結果:思ったほど資産は増えず

転機となったのは、某大手生命保険会社の養老保険350万円を解約した時です。

「たわらノーロード先進国株式」と出会い、初めて「指数に投資する」という考え方に至りました。

解約返戻金は、たわらノーロード先進国株式に一括投資しました。

この決断が、今の資産形成の基盤になっています。

なぜオルカンではなく先進国株式なのか?

1. 実は「オルカンの8割は先進国株」

MSCI ACWI(オルカンの代表的指数)の国別比率を見てみると──

- 米国:約63%

- 日本:約6%

- イギリス:約4%

- フランス:約3%

- カナダ:約3%

- 新興国合計:約10〜12%

つまり、オルカン=全世界といっても、実際は米国を中心とした先進国が大半を占めます。

「それなら、最初から先進国株式でいいのでは?」というのが私のシンプルな答えです。

2. 新興国株はリスクの割にリターンが薄い

新興国は成長が期待される一方、政治リスク・通貨リスクが高く、実績も不安定。

MSCI新興国株指数と先進国株指数を比べてみると、過去20年の年平均リターンは以下の通りです(2003〜2023年、年率換算):

- MSCI先進国株式:約+7.9%

- MSCI新興国株式:約+5.5%

さらにリスク(標準偏差)は新興国の方が高く、ボラティリティも大きい。

25年の投資経験から見ても、「新興国株を含めるメリット」は薄いと感じています。

3. コストが安く、シンプルに継続できる

先進国株インデックスは、信託報酬も非常に低コスト。

- eMAXIS Slim オールカントリー:年0.05775%

- たわらノーロード先進国株式:年0.099%

つまり、コスト差はほぼゼロ。

ならばシンプルに「先進国株式」だけで十分、という結論になります。

さらにSBI証券だと投信マイレージ(保有ポイント)が付きます。

ここまで来ると、実質コストはほとんど無くなります。

余計な悩みがなく、精神的にもラクに続けられるのが最大の利点です。

4. 実際の投資成績がすべてを証明している

私のSBI証券口座の成績を振り返ると──

- 2010年頃に一括投資した350万円 → いまでは+60%超(約560万円相当)

- 積立投資を続けた分 → +9%~+20%前後の安定リターン

- 参考 レバナスは+113%

投資の世界では「理論」より「実績」がものを言います。

15年前に養老保険を解約して先進国株に切り替えた決断が、今の資産形成の大きな柱となりました。

実際の成績(証券口座より)

※総額はモザイク処理しています

- たわらノーロード先進国株式(2010年購入分)→+60.7%

- 同ファンド(追加投資分)→+21.2%、+9.4%

- iFreeレバレッジNASDAQ100 →+113.8%(参考)

この通り、シンプルな先進国株投資でも十分すぎる成果が出ています。

投資は「続ける」ことが最大の武器

投資で大切なのは、短期の上下に一喜一憂せず、長く続けること。

私は「一括投資+積立投資」のハイブリッドで、先進国株式を愚直に持ち続けました。

気づけば、資産は大きく膨らみ、15年前の自分には想像できない状態になっています。

Q&Aで深掘り!初心者が気になる疑問に答えます

Q1. 初心者はオルカンと先進国株式、どちらがいいの?

A. 迷うならオルカンでOK。

ただ「新興国は不要」と考えるなら先進国株式の方が合理的。

Q2. 米国株一本ではダメなの?

A. 米国株も悪くありません。過去30年のリターンは世界最強。

ただ、日本・欧州も多少は分散したいなら「先進国株式」がちょうどいいバランス。

Q3. 新興国が今後伸びる可能性は?

A. もちろんゼロではありません。ただし、人口増=株価成長とは限りません。

中国株が20年停滞している事実も見逃せません。

Q4. 一括投資と積立投資、どっちがいい?

A. 本質は「長く続けられるかどうか」。

私は養老保険解約金で一括投資し、同時に積立も続けています。

結果的に「ハイブリッド方式」が一番心地よいです。

将来予測:米国・先進国はまだ伸びるのか?

世界経済予測(IMF 2024年版)によれば、今後のGDP成長率(年平均)は以下の見通しです:

- 米国:+1.8%

- 日本:+0.7%

- 欧州:+1.3%

- 新興国全体:+4.0%

一見、新興国の成長率が高いように見えます。

しかし株式市場で重要なのは「企業の利益」「資本市場の安定性」。

米国は世界のイノベーション(GAFAM、半導体、AI分野)をけん引しており、依然として投資先として最有力。

結果、私はこれからも「先進国株式一本」で十分戦えると考えています。

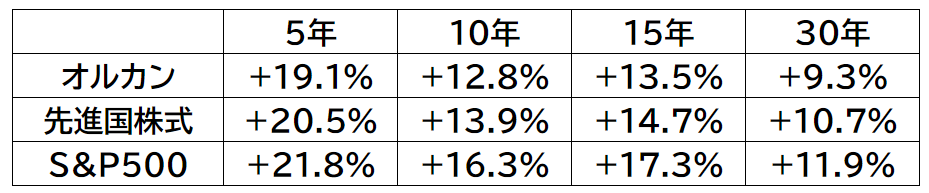

他ファンド比較:オルカン・先進国株・S&P500

| ファンド名 | 信託報酬 | 主な構成 | 特徴 |

|---|---|---|---|

| オルカン | 0.057% | 全世界 (約8割先進国) | バランス型、迷ったらコレ |

| 先進国株式 | 0.099% | 米国・日本・欧州中心 | 実質オルカンと同等 新興国が無い分安定 |

| S&P500 | 0.093% | 米国のみ | 米国集中、世界最強の過去実績 |

※データはMSCI・S&Pのインデックスを参考

結論:どれを選んでも「長期保有すれば勝てる」。

ただし、自分の考え方や性格に合うものを選ぶことが大切です。

まとめ:オルカンも正解。でも私は「先進国株式派」

もちろんオルカンを選んでも正解です。

オルカンも正解。

米国株一本も正解。

ただ、私のように「新興国はいらない」「シンプルに伸びている先進国だけでいい」と考える人には、先進国株式インデックスは非常におすすめです。

- 実際に資産が+60%超になった 例:350万円が15年で約560万円に

- 新興国は不要と考えている

- シンプルで続けやすい

✅投資歴25年の私の結論

→「オルカンより、先進国株式の方が性に合う」

あなたはどちらを選びますか?

ただし、最終的に正解は「あなたが続けられる投資法」です。

迷ったらオルカン、シンプルに攻めたいなら先進国株式、米国に賭けたいならS&P500。

まずは少額から試し、自分に合う投資スタイルを見つけてみてください。