「投資を始めないと…と分かっているのに、気づけば3年経っていた──」

実はこの感覚、日本人の2人に1人が抱えています(金融広報中央委員会調べ)。

そういう方でも、この方法をそのまま真似すれば実践できる、資産形成の具体的ステップをご紹介します。

この記事は、私がこれまでブログで発信してきた内容を総整理したものです。

結論:余力をつくる → 低コストで分散投資 → 長く続ける

資産形成の基本は意外とシンプル。

「余力をつくる → 低コストで分散投資 → 長く続ける」

この流れさえ押さえれば、特別な知識や経験がなくても資産は育っていきます。

本記事では、私が10年以上実践してきた「誰でもできるほったらかし投資法」を、SBI証券と『先進国株式』を例に解説します。

複雑なチャート分析も、頻繁な売買も必要ありません。むしろ、手間をかけない方がうまくいきます。

このやり方を10年間続けてください。

一攫千金を狙える方法ではありませんが、ただ銀行に預けておくよりも高い確率で好成績を出せますし、むしろ個別株を一生懸命分析している多くの人よりも良い結果になる可能性が高いです。

(読み終わったあとに「投資」カテゴリーの記事を見てもらうと、さらに理解が深まるはずです)

前準備1:生活防衛資金を確保して「投資の土台」を作る

投資を始める前に、まずは「万が一のための資金」を手元に残しておく必要があります。

これは、急な病気や失業など、予期せぬ出費に備えるためです。

目安は生活費の3〜6か月分。

この分は銀行口座に現金で置いておき、それ以上の余剰資金を投資に回します。

この安全クッションがあると、相場が下がったときでも冷静に続けられます。

前準備2:「投資に回せる余力」を探す

投資額は、最初から無理に大きくする必要はありません。

生活費を見直し、毎月安定して捻出できる金額を「余力」として確保します。

例えば月1万円でも、20年間積み立てれば数百万円規模に育つ可能性があります。

例:月1万円を年利5%で20年間積み立てると、元本240万円が約400万円に増えます。

最初は少額から始め、家計や収入が安定してきたら投資額を増やす方が続けやすいです。

ステップ1:SBI証券で口座を作る(必ず『特定口座・源泉徴収あり』を選択)

なぜSBI証券を選ぶべきか――理由は大きく2つあります。

(1)投信残高ポイントが付く

コストが低い投資信託でも、保有額に応じてポイント(たわらノーロード先進国株式なら年率0.05%)がもらえます。

ポイントは「Vポイント・ポンタ・dポイント・PayPayポイント・JALマイル」から選択可能。

※「クレカ投資」のポイント還元率は毎月の購入額に対して計算されますが、「投信残高ポイント」は保有資産額ベース。資産が増えるほど、こちらのほうが効いてきます。

例えば還元率1%のクレカで月10万円積み立てても年間1.2万ポイントですが、SBI証券で2400万円分のたわらノーロード先進国株式を持っていれば同額の投信残高ポイントがもらえます。

(2)三井住友カードで投信を買うと高還元

三井住友カードNLはカード種別と年間利用額に応じて、0.5〜3.0%のVポイント還元が受けられます。

- 無料カード:0.5%(前年10万円以上利用)

- ゴールドカード:1.0%(前年100万円以上利用)

- プラチナカード:2.0%(前年300万円以上利用)

- プラチナプリファード:最大3.0%(前年500万円以上利用)

ただし、プラチナプリファードは年会費3万3000円と条件が重め。

実用性でいえば「三井住友カードゴールド(NL)」(または「三井住友カードビジネスオーナーズゴールド」)で年間100万円決済を達成し、次年度以降年会費無料&投信還元率1.0%にするのが無難です。

※「特定口座・源泉徴収あり」を選ばないと、自分で毎年確定申告が必要になります。よほどの理由がない限り、この設定にしておくのが安全です。

設定しておけば確定申告は不要(もちろん申告したい場合は可能)。

証券会社が作ってくれる「特定口座年間取引報告書」を転記するだけなので、作業負担が段違いです。

ステップ2:毎月いくら投資に回すかを決める

まずは生活費と貯金のバランスを考え、無理のない金額を設定します。

初心者の方は、家計が赤字にならない範囲で「少額からスタート」が基本。投資額を決める際は、生活防衛資金(生活費の3〜6か月分)を確保してからにしましょう。

たとえ月1万円の積み立てでも、10年・20年と続ければ大きな資産になります。

重要なのは金額よりも「継続」です。

ステップ3:投資先は『たわらノーロード先進国株式』1本でOK

迷わず、SBI証券で「たわらノーロード先進国株式」を選びましょう。

理由は3つ。

- 超低コスト(信託報酬0.099%台)で、長期投資のパフォーマンスを圧迫しない。

- 先進国株式インデックスなので、米国を中心に世界の主要企業へ分散投資できる。

- 長期にわたり純資産が安定的に増えており、運用継続性に信頼が置ける。

「先進国株式」のようなインデックスファンドは、株価の上げ下げに一喜一憂する必要はありません。20年後の成長を見据えて淡々と積み立てるのがコツです。

オルカンじゃなくて先進国株式がいいの!?

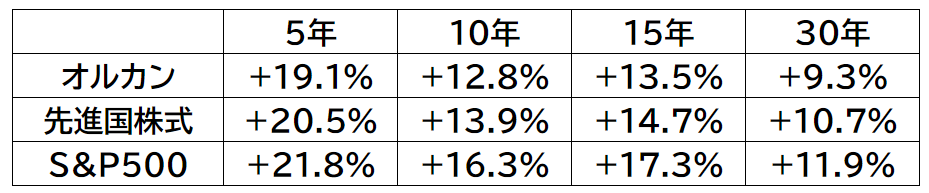

理由1:オルカンよりリターンが良い

オルカン・先進国株・S&P500の過去リターン比較はこのようになっています。

先進国株は安定して「オルカンよりもリターンが良い」です。

理由2:コスト的にも有利

先ほど「投信残高ポイント」(保有ポイント)が付くと説明しました。

これを信託報酬から引いた実質コストは次のとおり。

この「リターン」と「実質コスト」で一番バランスが良いのが「先進国株式」という判断でこの記事ではおすすめしている。

※私自身は10年前から先進国株式に投資しているので運用に不安は無いが、どうしても不安な方はメジャーな「eMAXIS Slim」のオルカンかS&P500を購入するのもOKです。

ステップ4:購入設定は“ほったらかし”でOK

SBI証券の「投信積立」機能を使って、自動で毎月積み立てられるよう設定しましょう。

決済方法は、三井住友カードを使えばVポイントが貯まり、さらにお得です。

一度設定してしまえば、あとは放置でOK。

相場が上がっても下がっても、同じ金額を買い続ける「ドルコスト平均法」が自然に機能します。

ステップ5:売らない・崩さない

最大のポイントは「長期保有」。

どんなに市場が荒れても、積み立てを止めず、売却もしないことが将来の成果につながります。

短期的な下落は、むしろ安く買えるチャンスです。

投資を始めて間もないうちは、評価額がマイナスになることも多いですが、それは正常なプロセス。

ここでやめてしまう人と続ける人の差が、将来の資産額に大きな開きを生みます。

ステップ6:10年・20年後に振り返る

投資は「時間」を味方につけるゲームです。

複利効果が効いてくるのは10年先、20年先になってから。ですから、途中経過に一喜一憂せず、家計に無理のない範囲で続けましょう。

もし途中で資産の使い道が変わった場合や、生活状況が大きく変わった場合は、そのときの目的に合わせて資産配分を見直せばOKです。

まとめ

- 証券口座はSBI証券を選び、「特定口座・源泉徴収あり」で開設。

- 投資先は「先進国株式」1本でOK。

eMAXIS Slimオールカントリー or S&P500でもOK。 - 三井住友カード決済でポイントを獲得しつつ、毎月自動積み立て。

- 一度設定したら、売らずに放置。

- 複利効果は長期でこそ本領発揮。最低10年は続けるつもりで。

- 「元本割れの可能性がある」「短期的な値下がりは必ずある」けれど、資本主義が続くと信じられる方は付いてきてください。

この方法は、投資の知識がゼロでも始められる王道戦略です。

今日が一番若い日。未来の自分のために、まずは小さく一歩を踏み出しましょう。

未来のあなたは、「あの時始めてよかった」ときっと笑っています。

今日の行動が、その未来をつくります。