こんにちは。みーよんです。

今年に入りNASDAQ指数が好調です。

NASDAQを最大限に活かすならばレバレッジNASDAQ(レバナス)ですが、有名なレバナスは3つあります。

- 大和レバナス

iFreeレバレッジ NASDAQ100 大和アセットマネジメント - 楽天レバナス

楽天レバレッジNASDAQ-100 楽天投信投資顧問 - auレバナス

auAMレバレッジ NASDAQ100 – auアセットマネジメント

あらためてレバナスの簡単な解説と、今気になるのは手数料が最安値なのは「auレバナス」です。

果たして乗り換えた方が良いのでしょうか?

レバナスとは?

- NASDAQ100(NASDAQの中のトップ100を集めた指数)に連動する

- 増加減少に「2倍のレバレッジ」をかけて連動する

2年前はレバレッジ投資が大ブーム

2年前、昨年に大ブームとなったのがレバナスです。

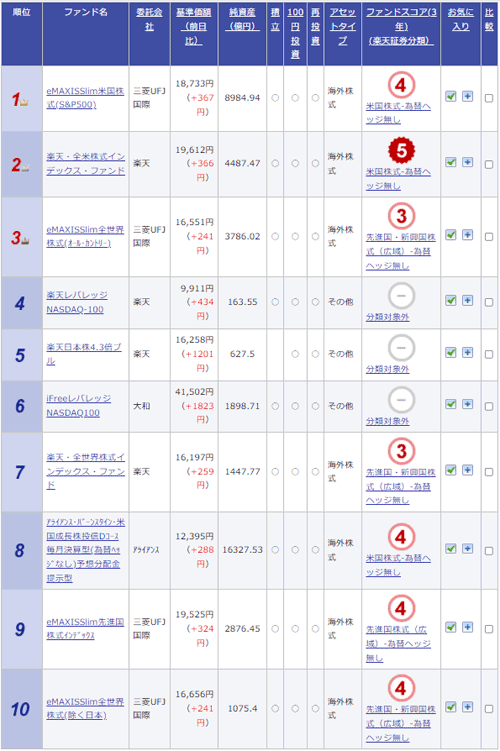

楽天証券の投資信託の1年前のランキングがこちら。

S&P500や全米株式(楽天VTI)、全世界(楽天VT,eMAXIS Slim全世界株式)、eMAXIS Slim先進国株インデックスがランクインする中、「楽天レバレッジNASDAQ100」と「iFreeレバレッジNASDAQ100」もランクインしていました。

レバレッジ投資とは・・・

レバレッジ(Leverage) とは「てこの力」という意味で、上場投資信託は特定の指標に連動することを目指して運用(中略)

目先の株価が上昇すると考えるときに有効で、少ない資金で利益率を高められます。ただし、相場が逆の方向(下落)に動いたときには、損失も大きくなるので、注意が必要です。また、商品の設計上、相場がもみ合い状況になったときなどは値動きが不利になるため、長期投資には向かない商品とされています。

SMBC日興証券https://www.smbcnikko.co.jp/terms/japan/re/J0681.html

大きく儲けるにはいいじゃないか!と思うのですが、ほとんどの人にとって大切なのは「長期投資」がしたいのです。一気に増やしたい気持ちはあるのですが、その後の安定も欲しいんですね。

レバレッジの要注意点

「レバレッジで2倍」と聞くと「2倍儲けられる」と思う方もいるかもしれません。

そうではなく、レバレッジ投信は「総額の2倍を目指す」のではなく「その日の上昇幅・下落幅の2倍を目指す」というものです。

実は、金融庁が2021年6月30日に、レバレッジ投信に関する注意喚起の文章を出しています。金融庁のこちらのサイトの中ごろ、

「レバレッジ型・インバース型ETF 等への投資にあたってご注意ください」

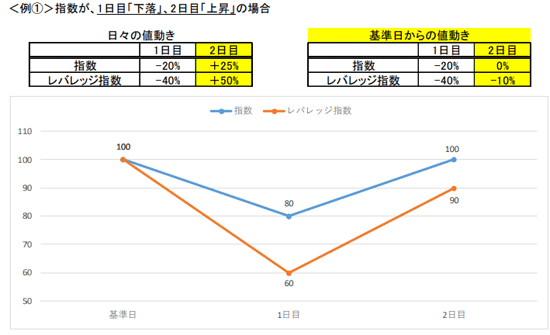

と記載の文章です。こちらからグラフを引用します。

解説します。

100円の価値の証券があったとします。

- 1日目は-20%

- 2日目は+25%

指数が動いたとします。

まず「通常」の指数の場合、

- 1日目、20%下落すると

100円の80%、つまり100-20で「80円」になります。 - 2日目、25%上昇すると

80円x125%、80円の25%は20円なので、80+20=100円となり、元に戻ります。

ここまではOKですかね。あたりまえと言えばあたりまえなのですが。

次に「レバレッジで2倍」の場合は、

- 1日目、100円から20%下落すると、2倍レバレッジで下落幅も2倍になるので、-40%。つまり、100-40で「60円」になります。

- 2日目、25%上昇すると、2倍レバレッジで上昇幅も2倍になるので+50%。つまり60円の50%=30円のプラス。60+30=90円になります。

100円に戻りません。

普通の商品なら所持していれば元に戻ったのに、レバレッジで所持していると元に戻りません。

なんだか怖くなってきましたね。金融庁はちょっとこういう商品にはお怒りなのかなあと感じます。

もちろん、ずっと上昇すればその分儲けは大ききなるわけで、上記のようなデメリットを理解した上でそれでも挑戦する!という方は良いでしょう。

レバレッジ投信は新NISAではできない 逆にいうと今のNISAではできる

ここで1つ注意点があります。新NISAでは、レバレッジ投信はできない予定となっています。金融庁は先ほどのとおりまあまあ厳しい姿勢のようです。

レバレッジの効いた投資信託や、上場株式のうち整理銘柄・監理銘柄を2階部分の投資対象から外す予定。レバレッジの効いた投資信託の具体的な範囲については、今後、告示などで明確にされる

一般NISA利用者は要注意! 「新NISA」への移行 https://business.nikkei.com/atcl/gen/19/00386/110400003/

このことを逆にとらえると、

- NISA枠を利用して非課税でレバレッジ投信をするのは今年がチャンス

と取ることもできます。

楽天証券の窪田真之さんも「上級者向けアドバイス」としてこのことに言及しています。

レバレッジ型投資信託への投資は、今はNISAで可能ですが、新NISAでは不可能となります。つまり、レバレッジのかかった投資信託やETFに投資するならば、2022年または2023年のNISAでしか投資できません。

2022年はNISAとつみたてNISA、どっちを使う?上級者向けのアドバイスも

https://media.rakuten-sec.net/articles/-/35045?page=5

楽天証券は「楽天レバレッジNASDAQ100」という商品を売り出しており今そうとう売れているので記載したのかもしれませんが、「本当に上級者向け」あるいは「本当に分かっている上級者は利用しない」商品と言えます。

今年しかNISA枠使えないのなら、購入しちゃおうかなあ、とも思うのですが、ちょっとリスクが怖い商品です。

※実は3倍の指数に連動するものもあったりします。ですが、3倍はそうとう高リスクなのでやめたほうがいいです。

投資では手数料が大事(なのでそもそもレバナスは良くない)

投資は長期投資が基本です。

たとえ、今年・来年が大幅マイナスであっても、20年単位で考えれば必ずプラスになるはず、ということで、資産形成には長期投資が基本です。

私の資産も、昨年投資した商品は軒並みマイナスですが、5・6年前から投資している商品は昨年のマイナスにも関わらず大幅にプラスです。

投資信託は信託報酬という名称の手数料が毎年かかります。

長期投資が基本の投資。ということは、毎年かかる信託報酬はできるだけ低い方がいいです。

手数料が低い代表は、たとえばSBI・Vシリーズの「SBI・V・S&P500インデックス・ファンド」

信託報酬 0.0938%

驚きの信託報酬の低さです。

これに対して、レバナス3種類の信託報酬は、

- 大和レバナス 信託報酬 0.99%

- 楽天レバナス 信託報酬 0.77%

- auレバナス 信託報酬 0.4334%

となっており、手数料だけで見ると先ほどのSBI・Vシリーズや、人気のeMaxisシリーズに比べるとかなり高いです。

「手数料を超えるだけのプラスがあるはずだ!」と信じられる人だけがするべき投資手法なのです。

手数料が大事ならauレバナスが最良?

手数料が最安ならば、auレバナスを選ぶのが最良なのでは?

また「auレバナスはSBI証券で取り扱いが開始された」のも買う敷居が下がったと言えます。

ということは、現在レバナスを購入するのに最強なのは、

「①SBI証券で、②三井住友カードゴールド(NL)を使い、③auレバナスを積み立てする」

ということになります。

ただ、まだ隠れコストが判明しませんので、判明してからでも遅くないです。

- SBI証券を選んだ理由

「保有ポイントが付くから」

楽天証券は昨年の改悪で保有ポイントが付かなくなりました。対して、SBI証券は保有ポイントが付きます。

- 三井住友カードゴールド(NL)を選んだ理由

「購入額の1%分のポイントが付くから」(月5万円まで)

※ちなみに、私の場合は既に大和レバナスと楽天レバナスを多額に購入してしまっており、身動きとれないので、乗り換えるまではせず今のままの予定です。残念・・・。

以上、レバナスについて簡単なご紹介でした。