毎月定番の家計簿です。2022年6月の収支を記載していきます。

6月は車検と自動車保険の支払いがありました。さらに、住宅ローンのボーナス払い月でもあります。どうしても出費が増えます。貯蓄率はまあまあのはずです。

ブログを始めるまであまり意識していませんでしたが、4月5月6月は出費が多くなるんですね!

引き続き超節約しています。

私たちは投資を12年以上しています。そんな私たちの家計簿と貯蓄率です。

- 投資歴12年以上の夫婦の家計簿の具体的な額

- FIREを目指している私たちの貯蓄率

2022年2月は史上最高の貯蓄率73.8%でしたが、4月は固定資産税の支払いが10万円以上あり、26.0%と残念な貯蓄率でした。

4月は固定資産税、5月は自動車税、そして6月は車検・自動車保険がかかってきます。

衣・食・住に分けて収支を集計しています

前置きとして毎回繰り返しの家計簿の分け方です。

私たちは、支出はおおざっぱに「衣・食・住」の3項目に分けて集計しています。

ここで言う「衣食住」は一般的なものとは少し違って以下のように考えています。

- 「衣」→衣料品含む「日用品」

- 「食」→外食も含む「食費」

- 「住」→住宅ローン以外にも、光熱費通信費などの「固定費」

これ以外に特別費として、

- 「教育費」→子供の教育にかかったお金

- 「特別な支出」→家電製品、飲み会など遊行費など

という分類にしています。

家計簿はマネーフォワードでつけており、2015年1月から使っています。

無料版と有料版がありますが、無料版でも十分高機能です。

買い物のたびに携帯電話を取り出して、すぐ入力する癖をつけています。ぜひ利用してみてください。

支出

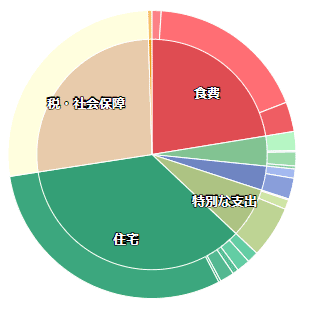

まず、支出項目の割合グラフです。

6月は住宅ローンの支払い月で、緑色の「住宅欄」が高くなります。

「衣食住」の項目

| 「食」食費 | 82,000円 | 予算70,000円 |

| 「衣」日用品 | 22,000円 | 予算25,000円 |

| 「住」住宅 | 136,000円 | 予算150,000円 |

食費が・・・かなり増えてしまいました。

食費はわが家のネックになっています。

項目別に見ていきましょう。

食費

今までの経緯は11月93,000円→12月81,000円→1月71,000円→2月72,000円→3月84,000円→4月74,000円→5月75,000円→6月82,000円ですので、悪化してしまいました。

先月に引き続きコンビニでは1円も使っていません。近所のスーパーや産直市を主に使っています。

原因は、家族がみんなコロナに感染してしまい、別々に食べるものを用意しなければならなくなったことが大きいです。

関連記事 [自宅療養体験記]家族がコロナに感染しました [濃厚接触者&家庭内感染]

また、私の体調が悪いので、どうしても外食や惣菜が多くなります。

こればっかりは仕方ない・・・。

日用品

11月27,000円→12月17,000円→1月26,000円→2月27,000円→3月22,000円→4月21,000円→5月は20,000円→6月22,000円と、ずっと同じくらいで、努力できています。

内訳は、

| 衣服 | 9,000円 |

| 医療費 | 6,000円 |

| 日用品 | 7,000円 |

などとなっています。

衣服も医療費も日用品もほぼ予算通りです。

持病の病院通いもお金がかかります。

ブログの更新も体調を見ながらしています。

6月前半はコロナ感染でご迷惑おかけしました。

住宅費

11月38,000円→12月137,000円(住宅ローンボーナス払いを含む)→1月44,000円→2月34,000円→3月45,000円→4月50,000円→5月42,000円→6月136,000円なりました。

住宅ローンのボーナス払い月ですので仕方ないですが、やはり大きいですね〜。

でも、実はあと数年で住宅ローンは終了です。

住宅ローン控除の期間内で返せるように設定しています

| 住宅費 | 116,000円 |

| 電気 | 5,800円 |

| ガス | 2,500円 |

| ガソリン | 4,900円 |

| 光回線 | 6,100円 |

| 携帯電話 | 900円 |

携帯電話代は先日記載したとおり、5月に楽天モバイルからpovoに急遽変更しています。

光回線は2年間割引キャンペーが終わり6月から6,100円かかっていましたが、minicoに変更したので7月からは4500円になる予定です。

関連記事 [固定費削減]So-net 光 minicoにコース変更してみた[光回線を安くしたい!]

So-net光minico 気になった方はこちらから詳細をぜひ見てください!

そのほかの項目

特別な支出

| 特別な支出 | 27,000円 | 予算15,000円 |

この項目は、旅行やゲーム、映画、温泉、交際費、家具・家電などの毎月購入するわけではない費用を計算しています。

いちおう予算は設定していますが、旅行などに行くと10万円単位の出費もあり得る項目です。

コロナが相変わらず収まらないのにはいいこともあり、飲み会が全くないので無駄な交際費がかかりません。

11月17,000円→12月60,000円→1月13,000円→2月4,000円→3月33,000円→3月19,000円→5月6,000円→6月27,000円でした。

内訳は、4DXを見に行った映画代金や、8月に行くイベントチケットの料金になります。

「モノより経験」超節約していますが、この項目の使用額が多いときは、幸せ度が上がります。

学費・教育費

| 学費・教育 | 13,000円 | 予算12,000円 |

11月12,000円→12月14,000円→1月6,000円→2月6,000円→3月3,800円→4月2,400円→5月12,000円→6月13,000円と、普段どおりの費用でした。

私たちは子供に「本はいくらでも買ってよい」という教育方針をとっています。

塾は送り迎えができない体調なので難しいですが、子供が将来困らない程度には教育費をかけたいところです。

塾に行かせてお受験とかの方がいいのかもしれませんが、私の今の病状では難しい状況です。

ですが、なんとかキチンと健康に育って欲しいと願っています。

事業費

| 事業費 | 0円 | 予算5,000円 |

今月は副業のための事業費はありませんでした。

コロナ感染もあり、ブログ更新もお休みがちでした。主婦で、もともと収入がありませんので、少しでもUPできるよう長い目で見ていきたいところです。

税金など

そして、来ました税金など。

| 自動車税 | 103,000円 |

これは自動車保険+車検代です。

4月5月に続いて出費が痛いです。仕方ない。

本当にお金持ちを目指す人は、車を買うべきではありませんし、家も賃貸にするべきです。

わが家も数年でガマン出来ていれば、もう少し資産が増えていたはずです。

関連記事 家を買わなければ億り人だった?[シミュレーション]

支出合計

支出のまとめです。合計額はだいたい次のようになりました。

支出合計 383,000円

収入

続いて、収入部門です。

| 給与 | 419,000円 |

| ボーナス | 600,000円 |

| ポイント | 23,000円 |

| 副業 | 0円 |

収入合計 1,042,000円

夫の収入のみですが、ボーナスがありがたいです。

早く家族でFIREしたいので、このブログで私も稼ぎを上げたいです。

早く収入0円を脱出したいところです。

収支と貯蓄率

それでは、収支と貯蓄率の発表です。

収入1,042,000円 – 支出383,000円 = 収支659,000円

貯蓄率 63.2%

11月40%→12月70.2%→1月34.9%(ふるさと納税除けば61.7%)→2月73.8%→3月58.7%→4月26.0%→5月48.9%→6月63.2%でした。

収入の半分以上を投資(入金)に回すのが目標ですが、4月は税金の支払いで出来ず、5月も自動車税の支払いがあり、惜しくもギリギリ届きませんでしたが、今月は50%超え達成です。

今月は出費が大変なことになっていますが、ボーナスのおかげで半分以上を投資・貯蓄に回せました。

投資商品

すべて投資信託です。

| 大和レバレッジNASDAQ100 | 150,000円 |

投資総額 150,000円

暴落しようが上がろうがずっと同額の積み立てなので、非常に面白くないです。

「ほったらかし、自動で積み立て」できることが私たちにとって一番良い投資のスタイルです。

絶賛市場が暴落中ですので、追加で投資することはちょっと難しい状態です。

以上、2022年6月の収支についてでした。

今月も家計簿をまとめつつ家族と話して新たな発見がありました。

私の収入はゼロですが、早く収益を上げて追加投資したいです。

- 自動車保は税金・保険・車検の金食い虫。

- 「モノより経験」にどんどんお金を使おう。