毎月定番の家計簿です。2022年12月の収支を記載していきます。

病状悪化で食事が作れなくなる日が多く、外食・惣菜に頼ったことから家計はかなり悪化しています。

また、夫は体調悪化で働けなくなりつつあり収入も下がっています。ですか転職活動うまくいかず、私の副業も収益0で、かなりピンチです。

12月の貯蓄率は43.9%でした。

一説には「貯蓄率が50%以上あると20年以内にFIREできる」そうです。なので貯蓄率50%超えを毎月目指しています。

目標の貯蓄率50%を超えることができました。

引き続き質素倹約につとめます。

- 投資歴12年以上の40代夫婦の家計が分かる

- FIREを目指している私たちの貯蓄率

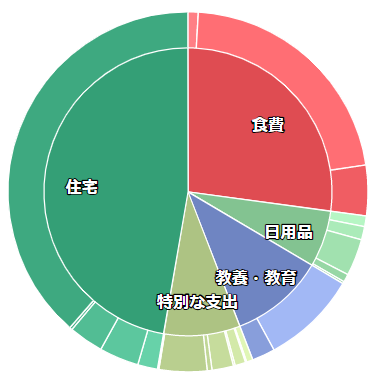

支出

まず、支出項目の割合グラフです。

12月はもうほとんど残っていない住宅ローン支払い月で「住宅」欄が多くなります。

先月と比べると食費の使用額も減り、より理想的な家計簿となりました。

「衣食住」の項目

| 「食」食費 | 81,000円 | 予算70,000円 |

| 「衣」日用品 | 19,000円 | 予算25,000円 |

| 「住」住宅 | 149,000円 | 予算50,000円 |

項目別に見ていきましょう。

食費

今までの経緯は2021年11月93,000円→12月81,000円→2022年1月71,000円→2月72,000円→3月84,000円→4月74,000円→5月75,000円→6月82,000円→7月78,000円→8月66,000円→9月84,000円→10月86,000円→11月100,000円→12月81,000円

コンビニでは1円も使わず、近所のスーパーや産直市を主に使っています。

私の体調が悪いので、どうしても外食や惣菜が多くなります。病状悪化で食事を作れない日が多くなり、11月はついに大台の10万円を超えていましたが、12月は少し節約できました。

日用品

2021年11月27,000円→12月17,000円→2022年1月26,000円→2月27,000円→3月22,000円→4月21,000円→5月は20,000円→6月22,000円→7月19,000円→8月15,000円→9月27,000円→10月33,000円→11月21,000円→12月19,000円でした。

内訳は、

| 衣服 | 6,000円 |

| 医療費 | 10,000円 |

| 日用品 | 3,000円 |

などとなっています。

ほぼ予算通りです。持病の病院通いもお金がかかります。

ブログの更新も体調を見ながらしています。

住宅費

2021年11月38,000円→12月137,000円(住宅ローンボーナス払いを含む)→2022年1月44,000円→2月34,000円→3月45,000円→4月50,000円→5月42,000円→6月136,000円→7月57,000円→8月33,000円→9月69,000円→10月33,000円→11月37,000円→12月149,000円となりました。

| 住宅費 | 116,000円 |

| 電気 | 11,000円 |

| ガス | 2,000円 |

| 灯油 | 9,000円 |

| ガソリン | 5,000円 |

| 光回線 | 4,500円 |

| 携帯電話 | 1,800円 |

ローン残高はほぼありませんが、住宅ローン控除狙いでボーナス払いで年2回10万円くらい残しています。まだまだ低金利ですし、繰り上げ返済はせずにあえてそのままにしています。

光回線については、So-netのコースをminicoにしたのて4,500円で済むようになりました。

関連記事 [固定費削減]So-net 光 minicoにコース変更してみた[光回線を安くしたい!]

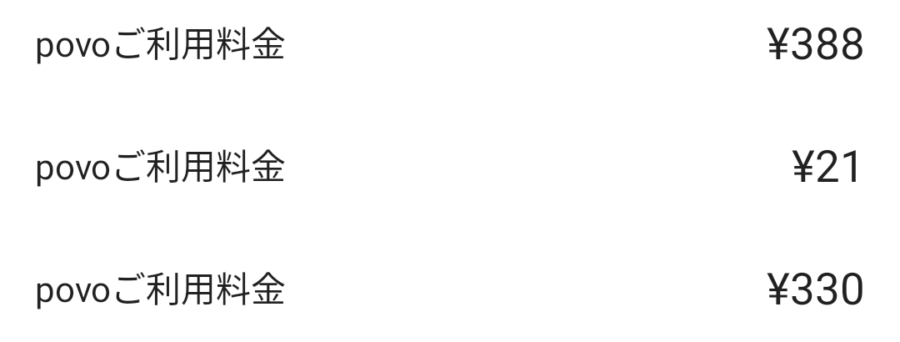

携帯電話代も、povoとIIJmioで格安で済んでいます。

いつもよりも多くかかっています。これは、Pixelが故障したことから、一日使い放題を使う必要があったためです。

関連記事

前編 Pixelが突然故障 画面真っ暗に Googleに連絡して無償交換した話[異例の保証期間延長中]

後編 Pixelが突然故障Googleから送られてきた代替品も初期不良 どうなってるの・・・[異例の保証期間延長中]

そのほかの項目

特別な支出

| 特別な支出 | 26,000円 | 予算15,000円 |

11月17,000円→12月60,000円→1月13,000円→2月4,000円→3月33,000円→3月19,000円→5月6,000円→6月27,000円→7月4,400円→8月28,000円→9月26,000円→10月25,000円→11月7,000円→12月26,000円でした。

この項目は、旅行やゲーム、映画、温泉、交際費、家具・家電などの毎月購入するわけではない費用を計算しています。

いちおう予算は設定していますが、旅行などに行くと10万円単位の出費もあり得る項目です。

「モノより経験」超節約していますが、この項目の使用額が多いときは、幸せ度が上がります。

12月はホットカーペットや、クリスマスケーキ、クリスマスプレゼントなどの出費がありました。

この項目は多ければ多いほど良いです。

学費・教育費

| 学費・教育 | 32,000円 | 予算12,000円 |

11月12,000円→12月14,000円→1月6,000円→2月6,000円→3月3,800円→4月2,400円→5月12,000円→6月13,000円→7月20,000円→8月6,000円→9月14,000→10月14,000円→11月23,000円→12月32,000円でした。

今月も子供にたくさんの本を買ってあげました。

私たちは子供に「本はいくらでも買ってよい」という教育方針をとっており、たくさん本を読んでくれています。

先日紹介した、しかけ絵本 不思議の国のアリスなどがかなり高価なため、書籍代が多くなっています。

事業費

| 事業費 | 0円 | 予算5,000円 |

事業費は特にありませんでした。

支出合計

支出のまとめです。合計額はだいたい次のようになりました。

支出合計 307,000円

収入

続いて、収入部門です。

| 給与 | 1,089,000円 |

| ポイント | 3,000円 |

| 副業 | 67円 |

収入合計 1,092,000円

夫があまり働けなくなりつつあります。早く転職か退職しないと本当にまずい状態ですが、ボーナスが出たのでホクホクです。

関連記事[40代は需要なし?]転職エージェントを使用してみた[転職活動失敗]

前回は「0円」だった副業の稼ぎが今回は67円です。

早く家族でFIREしたいので、このブログで私も稼ぎを上げて、早く収入0円を脱出したいところです。

収支と貯蓄率

それでは、収支と貯蓄率の発表です。

収入1,092,000円 – 支出307,000円 = 収支785,000円

貯蓄率 71.9%

2021年11月40%→12月70.2%→2022年1月34.9%(ふるさと納税除けば61.7%)→2月73.8%→3月58.7%→4月26.0%→5月48.9%→6月63.2%→7月42.3%→8月54.7%→9月51.5%→10月56.4%→11月43.9%→12月71.9%でした。

収入の半分以上を投資(入金)に回すのが目標です。

12月は50%超えを達成しました。

投資商品

すべて投資信託です。

| 大和レバレッジNASDAQ100 | 150,000円 |

| たわらノーロード 先進国株式 | 50,000円 |

| eMAXIS Slim 進国株式インデックス | 50,000円 |

投資総額 250,000円

「ほったらかし、自動で積み立て」できることが私たちにとって一番良い投資のスタイルです。

NISA口座を楽天証券からSBI証券に変える手続き中です。1月からは多少投資先の割合を変える予定です。

以上、2022年12月の収支についてでした。