タイトルには少し言い過ぎ感があり、「私たちにとっては、楽天VTIまでが許容できそうなリスクの範囲」というのが正しいです。収入が不足している私たちでは、さらにリスクを取らないとお金を増やしたり、FIREを目指したりは困難ですが、今は遠回りなこの手法が限界かなと感じています。

結論、今までの手法とあまり方針は変わらないのですが、いろいろ検討したのでその内容を備忘録的に記載していきます。

2022年の投資先を検討したので、上記アイキャッチ画像の一覧表を作りました。

だいぶかたよったり間違った見方も含まれているとは思うのですが、私たちなりに分かる範囲で調べて作成しました。

来年の投資方針を考える

2021年は市場の好況もあって、資産が爆増した年となりました。

2022年はどのような方針で投資をしていけばいいでしょうか。今までは夫婦で考えていただけで(周りに投資仲間もいないのです・・・。)特に誰かに発信したことはありませんでした。

2021年11月にこのブログを開始したので、来年2022年の方針を考える過程を記載していきます。皆さんが投資先を考える際の参考になれば幸いです。

タイトルのとおり、「結局、楽天VTIしか勝たん。」になりそうな気はしているのですが、いかに。

今までの経緯、5年間で100万円から2500万円にした過程はこちら。

現在の状況を把握する

5年間で資産を100万円から2500万円まで回復させることができました。

現在の私たちの資産内訳は

| 現金 | 3,550,000円 |

| 投資信託 | 21,630,000円 |

| 株式 | 240,000円 |

| 合計 | 25,240,000円 |

となっています。

投資信託の内訳は次のとおりとなっています。

| 銘柄名 | 評価額 | 評価損益 | 損益率 |

| eMAXIS Slim 先進国株式インデックス | 9,260,000 | 2,410,000 | 35.18% |

| 楽天・全米株式インデックス・ファンド | 12,200,000 | 2,130,000 | 21.18% |

| たわら先進国株 | 170,000 | 29,000 | 20.57% |

ここから、来年はどのようにすれば良いか考えていきます。

銘柄選定の理由

楽天VTI→以前山崎元氏とたわら男爵氏がVTを購入しており、「ヴァンガード社」というのに信頼があったことから設定されてすぐに購入。

eMAXIS先進国株→以前はたわら先進国株を所有。家を購入する際に売却。(これは投資における大きな失敗です。経済的自由がそうとう遠のきました。また後日記事を書きます。)たわら男爵氏が一時期eMAXIS Slimの方をおすすめしている時期がありその時購入。銘柄が増えて分かりにくくなるのが嫌なので、変更せずそのまま購入中。

預貯金が多すぎるので投資に回す

一見して「預貯金が多すぎる」気がします。これについては、「NISAの年初一括投資」を狙っているため、今は少し多めの額になっています。

これは、尊敬するたわら男爵さんがかねてより提唱している手法です。

つみたてNISAの年初一括投資を提唱した当初も、多くの人に困惑されましたが、言い続けることは重要であり、ついに「年初一括投資」というワードを多くの投資ブロガーが当然のワードとして利用するに至りました。

つみたてNISAでは「年初一括投資」がベスト

http://tawaraotoko.blog.fc2.com/blog-entry-2253.html

また、先日出版された話題の厚切りジェイソンさんの投資本、こちらでは「3か月の生活費を残して」おけばあとは投資するのが良いと記載されています。

3カ月の生活費を残して、それ以外はインデックスファンドにコツコツとドルコスト平均法で投資をすることが僕の資産運用スタイル。

「家族全員が一生暮らせるお金を投資で稼いだ」そんな厚切りジェイソンが選んだ投資先

https://president.jp/articles/-/52147?page=1

ということは、私たちはちょっと預貯金が多すぎますね。

先月の私たちの家計簿では支出は月20万円くらいなので、60万か多くても100万円以下で預貯金はいいのではという気はします。(実際には口座が分かれているので難しい面はあるのですが。)

ここでは、年初一括投資&2022年2月以降に均等に積み立てしてNISA満額予定にしてもなお余裕があれば、さらに投資する計画とします。

なお、ジェイソンさんの投資方法はとても簡単で「生活防衛資金3か月を残して、あとは全部楽天VTIに投資」というものです。

私たちも楽天VTIにほぼ全投資しています。果たしてこのままでいいのでしょうか。検討していきましょう。

新NISAにどう対応するか

2024年から、今のNISAに代わり新NISAが始まります。

このことにより、

- 現行NISAは2022年、2023年のあと2年で終了 年120万円まで 非課税期間5年間

- 新NISAは2024年から5年間 年122万円まで 非課税期間5年は一緒

- つみたてNISAは2037年までだったのが2042年まで5年間延長

となります。

私たちは、つみたてNISAを利用中で、今後2037年までやる予定でしたが・・・。

実は、新NISAができたことにより、次の記事のようなことが可能になりました。

(今回検討するまで、これができるとは知りませんでした。新NISAなんて関係ないと思っていました。情報収集不足ですね・・・。)

期限の終了が迫っている『(一般)NISA』から始めること。『(一般)NISA』終了後は、次に期限が短い『新NISA』で運用し、最後に『つみたてNISA』を利用しましょう。

制度終了の2023年までの4年分で、480万円分の非課税投資枠を手に入れることができる。そして、2024年からは「新NISA」を活用し、年間122万円分の非課税枠を5年間もらうと、合計610万円分の投資に対する利益が非課税になる。その後、2029年からは「つみたてNISA」を利用。「つみたてNISA」の制度は2042年が期限なので、14年間(年間40万円×14年)で560万円分の非課税投資枠を獲得できる。結果、2020年から2042年までの23年間で、最大1650万円の非課税枠を獲得できる

「新NISA」「つみたてNISA」を順番に使うと非課税枠が最大1650万円に

https://diamond.jp/articles/-/250267

これを私たちの場合に適用すると、今年(2021年)はつみたてNISAだったので、来年2022年・2023年を(一般)NISAにする。

2024年から2028年までの5年は新NISAを利用する。2029年から2042年までは再びつみたてNISAに戻す。

非課税枠をまとめると、

- 2022年、2023年 NISA枠 120万円x2年=240万円

- 2024年~2028年 新NISA枠 122万円x5年=610万円

- 2029年~2042年 つみたてNISA 40万円x14年=560万円

合計額は1410万円となります。

今のままつみたてNISAだと、

- 2022年~2042年 つみたてNISA 40万円x21年=840万円

その差は1410-840=570万円の非課税枠の差になります。

もちろん、NISAは非課税期間が5年間、つみたてNISAは非課税期間が20年という差はあるのですが、5年でも非課税枠を大きく使えるのは利点となります。

というわけで、私たちには来年から7年間は通常&新NISAを使おうと思います。

銘柄は何を選ぶか

そうなると、次に考えるのは銘柄をどうするか、です。

最近の傾向 レバレッジが大ブーム

最近、大きくブームになっている投資方法があります。

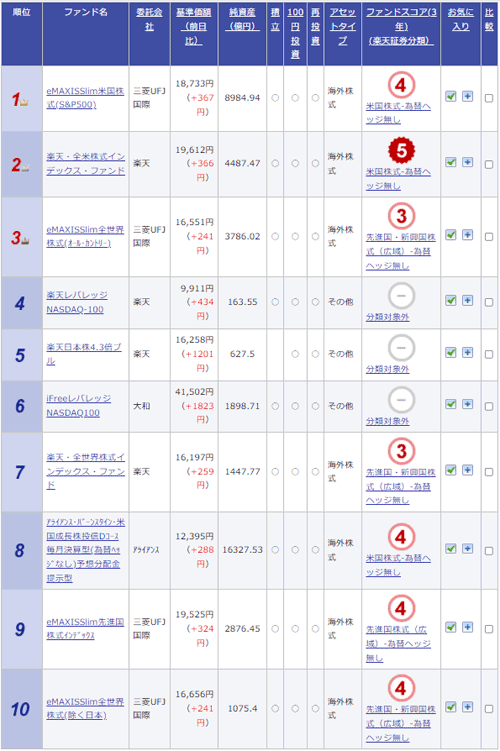

楽天証券の投資信託の今週のランキングを見てみましょう。

S&P500や全米株式(楽天VTI)、全世界(楽天VT,eMAXIS Slim全世界株式)、私たちも購入しているeMAXIS Slim先進国株インデックスがランクインしていますね。

今ブームで注目なのは、4位の「楽天レバレッジNASDAQ100」、6位の「iFreeレバレッジNASDAQ100」です。

「レバレッジ」の文字が入っていますね。

レバレッジとはなんぞや?

レバレッジ(Leverage) とは「てこの力」という意味で、上場投資信託は特定の指標に連動することを目指して運用(中略)

目先の株価が上昇すると考えるときに有効で、少ない資金で利益率を高められます。ただし、相場が逆の方向(下落)に動いたときには、損失も大きくなるので、注意が必要です。また、商品の設計上、相場がもみ合い状況になったときなどは値動きが不利になるため、長期投資には向かない商品とされています。

SMBC日興証券https://www.smbcnikko.co.jp/terms/japan/re/J0681.html

大きく儲けるにはいいじゃないか!と思うのですが、私たちは「長期投資」がしたいのです。一気に増やしたい気持ちはあるのですが、その後の安定も欲しいんですね。

レバレッジの要注意点

「レバレッジで2倍」と聞くと「2倍儲けられる」と思う方もいるかもしれません。

私もそうだと思っていたのですが・・・

そうではなく、レバレッジ投信は「総額の2倍を目指す」のではなく「その日の上昇幅・下落幅の2倍を目指す」というものなのです。

実は、金融庁が2021年6月30日に、レバレッジ投信に関する注意喚起の文章を出しています。

金融庁のこちらのサイトの中ごろ、

「レバレッジ型・インバース型ETF 等への投資にあたってご注意ください」

と記載の文章です。

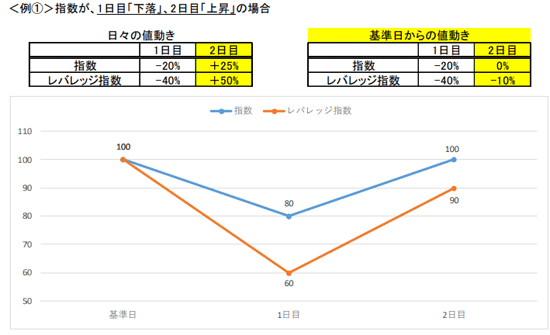

こちらからグラフを引用します。

解説します。

100円の価値の証券があったとします。1日目は-20%、2日目は+25%指数が動いたとします。

まず「通常」の指数の場合、

- 1日目、20%下落すると、100円の80%、つまり100-20で「80円」になります。

- 2日目、25%上昇すると、80円x125%、80円の25%は20円なので、80+20=100円となり、元に戻ります。

ここまではOKですかね。あたりまえと言えばあたりまえなのですが。次に「レバレッジで2倍」の場合は、

- 1日目、100円から20%下落すると、2倍レバレッジで下落幅も2倍になるので、-40%。つまり、100-40で「60円」になります。

- 2日目、25%上昇すると、2倍レバレッジで上昇幅も2倍になるので+50%。つまり60円の50%=30円のプラス。60+30=90円になります。100円に戻りません。

普通の商品なら所持していれば100円になり元に戻ったのに、レバレッジで所持していると90円になり、元にもどりません。

なんだか怖くなってきましたね。金融庁はちょっとこういう商品にはお怒りなのかなあと感じます。

もちろん、ずっと上昇すればその分儲けは大ききなるわけで、上記のようなデメリットを理解した上でそれでも挑戦する!という方は良いと思います。

レバレッジ投信は新NISAではできない 逆に言うと今のNISAではできる

ここで1つ注意点があります。新NISAでは、レバレッジ投信はできない予定となっています。金融庁は先ほどのとおりまあまあ厳しい姿勢のようです。

レバレッジの効いた投資信託や、上場株式のうち整理銘柄・監理銘柄を2階部分の投資対象から外す予定。レバレッジの効いた投資信託の具体的な範囲については、今後、告示などで明確にされる

一般NISA利用者は要注意! 「新NISA」への移行 https://business.nikkei.com/atcl/gen/19/00386/110400003/

このことを逆にとらえると、

- NISA枠を利用して非課税でレバレッジ投信をするのはあと2年がチャンス

と取ることもできます。

楽天証券の窪田真之さんも「上級者向けアドバイス」としてこのことに言及しています。

レバレッジ型投資信託への投資は、今はNISAで可能ですが、新NISAでは不可能となります。つまり、レバレッジのかかった投資信託やETFに投資するならば、2022年または2023年のNISAでしか投資できません。

2022年はNISAとつみたてNISA、どっちを使う?上級者向けのアドバイスも

https://media.rakuten-sec.net/articles/-/35045?page=5

楽天証券のランキングを再度持ってきます。

このとおり、楽天証券は「楽天レバレッジNASDAQ100」という商品を売り出しており今そうとう売れているので記載したのかもしれませんが、「本当に上級者向け」あるいは「本当に分かっている上級者は利用しない」商品と言えると思います。

あと2年しかNISA枠使えないのなら、購入しちゃおうかなあ、とも思うのですが、ちょっとリスクが怖い商品です。

米国株取引を検討する

次にブームなのは、「米国株投資」です。

ちょうど、楽天証券ではこんなニュースがありました。

米国株式をあらかじめ設定した条件で自動的に注文できる米株積立がスタートします。

待望の米株積立スタート

https://www.rakuten-sec.co.jp/web/info/info20211214-01.html

SBI証券では以前からできていたのですが、楽天証券ではずっとできていなかった「米国株」を対象とした積立が2022年から開始されることになりました。

もちろんNISAも使えますので、これは有力な対象となります。

といっても、私たちは個別株投資を判断する能力も経験も時間もないので、とりあえず対象とするならばETFとなります。

米国株のETFとは

株式市場と言えば、「〇〇株式会社の株を買ったり売ったりする」というイメージですが、ETFという商品も株式市場で売買することができます。

米国ETFとは、米国の証券取引所に上場し、市場で売買できる「投資信託」のことです。S&P500に代表される米国の指数をはじめ、さまざまな指数が機関投資家やファンドのベンチマークとして運用されることが多い

https://zuu.co.jp/media/stock/us-etf-is-best-for-beginner

この米国ETF、インデックスの投資信託(指数に連動するだけの投信で手数料が格安)が多数上場されており、かの有名なVTやVTIもここに上場されています。

米国ETFで有名なものは下記のような銘柄となります。

下表は純資産が大きく、活発にトレードされているなどのベストセラーETF(上場投資信託)10銘柄です。

| 銘 柄 | コード | 時価総額 (単位:10億ドル) | 平均出来高 (単位:株) |

|---|---|---|---|

| SPDR S&P500 ETF | SPY | 277.5 | 69,869,200 |

| iシェアーズ・コアS&P500 ETF | IVV | 182.1 | 3,896,300 |

| バンガード・トータル・ストック・マーケットETF | VTI | 119.5 | 2,547,750 |

| バンガードS&P500 ETF | VOO | 119.0 | 2,851,040 |

| パワーシェアーズQQQ信託シリーズ1 | QQQ | 75.8 | 32,155,840 |

| iシェアーズ・コア米国総合債券市場ETF | AGG | 64.4 | 3,877,760 |

| iシェアーズ・コアS&P中型株ETF | IJH | 50.9 | 970,872 |

| バンガード米国バリューETF | VTV | 49.3 | 1,113,900 |

| iシェアーズ・コアS&P小型株ETF | IJR | 45.3 | 2,799,930 |

| iシェアーズ・ラッセル2000 ETF | IWM | 44.0 | 18,996,200 |

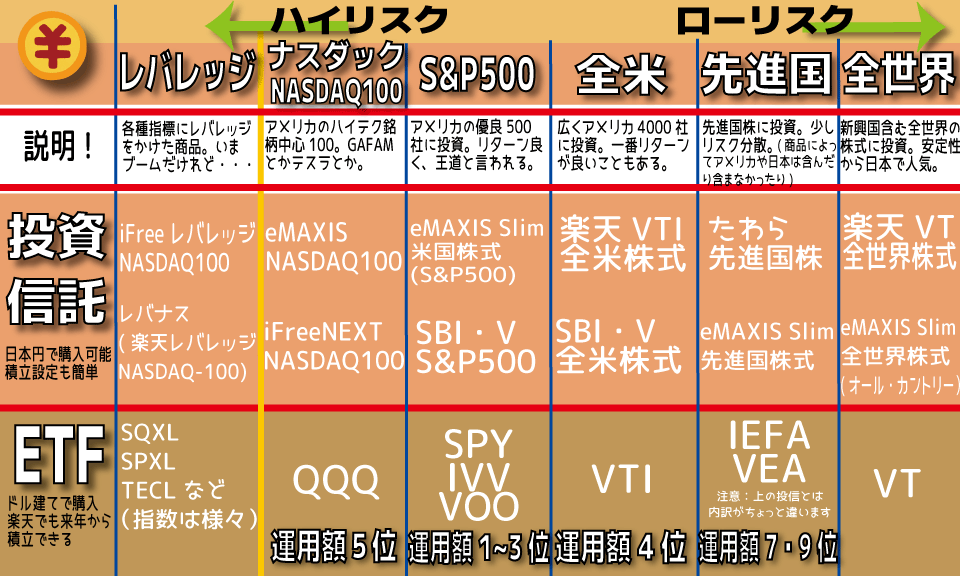

両学長のサイトでも「巨大ファンド10選」を紹介しています。

今回の記事では詳しい分析は省略しますが、ざっくり説明すると、

- 全世界に投資する:VT

- 全米に投資する:VTI

- S&P500に投資する:SPY、IVV、VOO

- NASDAQに投資する:QQQ

となっています。

それぞれ、日本で(ほぼ)対応する投資信託と、米国ETFを比較した表がこちらになります。

日本で今人気のレバレッジは、アメリカでは主流ではないようです。

しかし、収益を早く上げたい!とレバレッジに挑戦して儲けている人は米国株のレバレッジETFを使っているようです。上手に流れを掴めたらすごく稼げそうな気はするのですが・・・。

また、「VT」についても、アメリカでは運用総額77位だそうで、日本ほど人気はないようです。

日本のツイッターやブログを見ていると、リスク大の「レバレッジ」も人気、リスク少ない「全世界株式」も人気と、なかなか両極端でいろいろな人がいるんだなあと感じます。

米国株としてのETFはあこがれます。また、銘柄をきちんと選べば損するリスクを最小にできると思います。ただ為替の問題や、楽天証券の楽天カードでの積立購入ができない点などがちょっとひっかかります。

楽天証券で楽天カード積立設定すると、月に50,000円までポイントがつきます。これは1%の利息がついているとも言えますので、とっても有利です。

(月々の投資額が楽天カードで購入可能な50,000円を余裕超えていたり、NISA枠をとっくに使い切っているという資産状況の良い方なら、米国ETF投資はぜひやってみるべきと思います。)

米国株投資、とってもあこがれるんですけれどね・・・。

投資信託を検討する

全世界株か先進国株か

先ほどの楽天投信のランキングでも、「全世界株」「先進国株式」どちらもランクインしていました。それぞれ人気なのには理由があるはずです。

全世界の株式に投資していれば20年30年で考えるとおそらく資産は増えます。

世界の人口は少しずつ増えている→つまり経済は少しずつ拡大するはず→少しずつ株式市場も拡大する、ということです。

私たちが投資の参考にしているのは、たわら男爵さんのサイトでおすすめされていた投資方法で、その手法に納得して開始しました。

最新の記事内には、

今後の数年間で必要なお金はキャシュで保管しておき、投資可能なお金はスリムオールカントリーだけをつみたてNISA口座や特定口座で購入するという実にシンプルな投資戦略をとるだけで、プロを含むほとんど全ての投資家を凌駕するリターンを得ることができるという、とてつもなく素敵な世界に我々は生きている幸運を噛みしめつつ、私は今日もたわら先進国株に投資し続けます。

http://tawaraotoko.blog.fc2.com/blog-entry-2327.html

と記載されています。オールカントリー(全世界株)に投資でほぼ良いのだけれど先進国株に投資し続けると述べています。

全世界株ではなく先進国株式を購入している理由は、少し前のたわら男爵さんの記事にありました。

「オールカントリーだけを買え」(山崎元)

http://tawaraotoko.blog.fc2.com/blog-entry-2299.html

全世界株には「新興国株」が含まれているので逆に不安定、と私たちは解釈しました。この考えには賛同できるので、私たちは購入するなら「先進国株式のインデックス投信」が良いと思っています。

上記たわら男爵さんの記事内でも紹介されていましたが、わが家の3賢人こと「山崎元」さんはサイト内でこのように述べています。

全世界株式に投資する投資信託(日本株を含む「オール・カントリー」と称するようなもの)、ほんの少しだけ評価が落ちるけれども日本株除きの世界株、新興国がない分もう少し残念だけれども先進国株式を対象とするインデックスファンドは、日本の投資家にとっても、米国の投資家にとっても、「十分に良い投資対象」だろう(細かな差にはこだわらなくていい)。S&P500種指数やTOPIX(東証株価指数)に単独で投資するよりも明白に優れている。

分散、低コスト、シンプル……ジョン・ボーグル氏の投資哲学を検討する

https://media.rakuten-sec.net/articles/-/34684?page=3

つまり山崎元氏は1番いいのは「オールカントリー」だけれども、先進国株も「十分に良い」とのことです。

これで少し安心して先進国株に投資できます。

ですが、S&P500はこれらより劣ると言っていますね。

S&P500を検討する

では、S&P500とは何でしょう。

S&P500とは、米国で時価総額の大きい主要な500社で構成する株価指数のことを言います。

いろいろな考え方の人がおり、S&P500は日本の日経平均(日本経済新聞社が255社を選定)に比べる雲泥の差で、とても厳密に入れ替えが行われており信頼がおける!と述べているサイトや本がたくさんあります。

山崎元氏はS&P500は先進国株式に比べて「明白に」劣ると言っていましたが、実はこちらの対談の中で、

全世界株式ファンドに占める米国株の割合は約6割を占めています。約6%の日本株や約13%の新興国株式も含め、世界株全体が米国株といっしょに上がったり下がったりしているので、米国株ファンドと全世界株式ファンドにものすごく大きな差があるわけではありません。

脱・S&P500一点張りのポートフォリオ & 暴落が来たときの心構え

全世界株式への投資が90点だとしたらS&P500への投資は80点から85点はあるかという感じです。それぐらいの差しかないのも確かではあります。

https://media.rakuten-sec.net/articles/-/33985

と言っており、「S&P500への投資は80点から85点はある」と言っており絶対ダメと言っているわけではないのです。(上記記事、投資大好き界隈ではなかなか話題となった記事です。ぜひご一読を)

ですので、S&P500が必ずしも高リスクとは思いませんし、良い投資先だと思います。

全米株式を検討する

「全世界株」や「先進国株」を考えても、実は「半分以上は米国株」になります。アメリカの株式市場における存在感はそれほど大きく、それならば「米国株のみでいいのでは」という声は多いです。

S&P500は米国株の中でもよりすぐりの会社ばかりですのでこちらも良いのですが、実際には「全米株」の値動きとそうとう大きな差があるわけでありません。(厳密には少し差があり、全米株式派とS&P500派の主張はさながら「ゴジラVSキングギドラ」レベルで見ていてとてもおもしろいです。)

個人サイトの中にはS&P500よりVTIが有利な面があるのではないかと分析している方もいますし、逆の主張の方もいます。

【ベストバイストック2019】逆襲の楽天VTI

https://tryinvestment.net/20191210rakuten-vtis-counterattack/

一般的には、

- 全米株式は約3500~4000社を対象にしている

- S&P500は500社を対象にしている

ことから、

- 「全米株式」の方が少しだけリスク低く少しだけリターン低い

- 「S&P500」の方が少しだけリスク高く少しだけリターン高い

のかなあと思いますが、この辺りは考え方の違いレベルなので、どちらにしてもいいかなあと思います。

よって、全米株式でもS&P500でもどちらも良い商品だと思います。全米株式だと前述のとおり「VTI」がいいですね。

ちなみに私たちは、楽天S&P500という商品がない(SBI・Vシリーズにはあります!)のと、S&P500よりも全米株式の方がなんとなくリスクが低い、実は成長性・伸びしろがあるのではとの考えに賛同して

- 楽天VTIが良いのではないか

と考えます。

高配当株を検討する

すみません。最初に謝っておきます。

高配当株投資ができないのは、単に私たちに勉強時間がなく、資産も足りないからです。

高配当株投資とは、配当金の多い株式を購入し、その株はずっと維持して配当金で生きていくことを目指すことです。

インデックス投資は増えた資金を「再投資」することで高配当株投資よりも「資産が増える」という面では有利なことが多いです。

ですがインデックス投資をし続けているだけで資産は増えるものの「必要分を解約する」ことができず、増えるのみになってしまう、結果として使えない、使う判断ができない、お金を持っているだけになっているというのがありがちです。

なので、高配当株式投資で配当金があることは、フリーのお金を持つ、使えるお金を持つことにつながる、という良い考えだと思います。

ですが、私たちには勉強時間もない、資産もない。まずは増やすこと、ほったらかしにしておくことに専念して、「必要ならば投資信託をちゅうちょなく解約する勇気」を持っておこうと思います。

投資信託や上場株式等の投資は部分売却が可能で、数日で換金できるからだ。予定外の大きな支出が必要になった場合はちゅうちょなく投資を部分的に解約するといい。お金は使うためにある。

https://diamond.jp/articles/-/228389?page=2

高配当株式投資で有名なのは、こびと株さんです。

実はまだ高配当株式投資については勉強中で、こびと株さんのサイトも読み込めていなのです。

インデックス投信で資産を増やしてから高配当株に切り替えていくというのは、実は私たちが考えていたことですが、おすすめできないとされています。

両学長さんもYoutubeやサイトでこう言っています。

「今から経験しておかないとできなくなる」とは思いますし、勉強して理解できればいいが、今はそのスキルもない、さらに資産もそんなにある訳ではないので、すぐにできそうにはありません。

しなければできなくなるかもしれないが、できないままかもしれない。

2022年はこの分野を勉強する、としておきます。

ごめんなさい。

結局どうすればいいの?

今まで検討してきたことをまとめていきます

| 投資信託 | 今までやっていたので、経験からできる。 |

| 米国個別株取引 | すみません。勉強不足でできません。 |

| 米国市場ETF | 楽天証券で積立設定が始まるのでチャンスで実行できそうだけど額が用意できない。 |

| 高配当株取引 | すみません。勉強不足でできません。資産も足りません。 |

| 米国レバレッジ投資 | FIREを目指す、お金持ちを目指す、なら手を出さないといけない気はするのだけれど、チキンなので勇気がありません。 |

なんだかんだ言い訳していますが、結局投資信託しかできそうにありません。

ですが、VTIも決して悪い投資信託ではありません。むしろ、何もしないよりかは遥かに良いハズです。

参考リンク(Youtube)

第21回 VTI以外のおすすめの投資信託は何か?【お金の勉強 株式投資編】https://www.youtube.com/watch?v=KxIqN6fgb_o

また、個人ブログの中には、VTIよりも楽天VTIが勝っているのではないか、と分析している方がいます。(楽天VTIは手数料がVTIより高額になるが、為替のこと・積立のことなどを考慮すると有利なのかもしれません。)

参考リンク

【徹底比較】楽天全米株式(楽天VTI)とVTIのどちらがおすすめですか?

https://secrets2mysuccess.net/rakuten-vti-vs-vti/

結局、

- わかりやすさ

- 積立のしやすさ

さらには

- 「楽天カードでつみたてができて1%ポイントがつく」

という最大の利点から、

「楽天VTIしか、勝たん」

となるのです。

これだけ大量に検討しといて、結局、厚切りジェイソンが本に書いてあることと一緒じゃん、というのはちょっと徒労というのはあるのですが、

ここまで検討したことに意味がある

と思い込んで、これからも投資を続けていきたいと思います。

結局、「NISAの範囲におさまる程度にしか投資できない」のであれば、楽天VTI一択になるのかなあと思います。

米国株ETF運用も少しだけお金がかかるだけなので敷居は低いのですが、やはり高額運用できるようになってから視野に入ってくるもので、「VTI以外もいいよ!」とか「レバレッジに挑戦しなよ!」という方の考えも分かるのですが、「余裕がある」状態でないとそこまでできません。

というわけで、私たちは2022年はジュニアNISAは「先進国株式」で、それ以外は楽天VTIにするという代わり映えのしない方針で行きたいと思います。年末までもうちょっと時間がありますので、さらに勉強していきたいと思います。

(もしも、ちょっと気分と資金に余裕があれば、レバレッジ・米国個別株・高配当株も、少しだけ購入してみようかなぁとは思います。後悔しそうですが、ホールドすればきっと損はしないはず。)

以上、私たちが来年の投資について検討した結果でした。

記事を書いてのつぶやき

ある程度勉強できたら、まずは米国株ETFを買うとかしたいなあと思います。

もしかしたらレバレッジしたらFIREできたかもしれないと、少し頭をよぎるものの、そこまでの勇気はなさそうなのです。

結局VTIになるというのはまとめてみて納得なんですが、これでは「お金持ち」や「FIRE」への道は遠そうなんですよね。ですが、一発逆転も見つからず。地道に副業やブログ更新での収益化に励んでいきたいと思います。

FIREはできないかもしれません。

でも、来年も病状の良い時にUber配達と、ブログの収益化に向けてがんばります。

希望を捨てずに。

この文章を読んでいただいてありがとうございます。