毎月定番の家計簿です。2022年1月の収支を記載していきます。

毎月まとめることでいろいろ発見があります。

1月はふるさと納税の額が大きくなりました。

衣・食・住に分けて収支を計算しています

私たちは、支出はおおざっぱに「衣・食・住」の3項目に分けて集計しています。

ここで言う「衣食住」は一般的なものとは少し違っています。

- 「衣」→衣料品含む「日用品」

- 「食」→外食も含む「食費」

- 「住」→住宅ローン以外にも、光熱費通信費などの「固定費」

これ以外に特別費として、

- 「教育費」→子供の教育にかかったお金

- 「特別な支出」→家電製品、飲み会など遊行費など

という分類にしています。

家計簿はマネーフォワードでつけており、2015年1月くらいから使っています。

無料版と有料版がありますが、無料版でも十分高機能です。

これよりも、より良い分類があれば、柔軟に変更していこうと考えています。

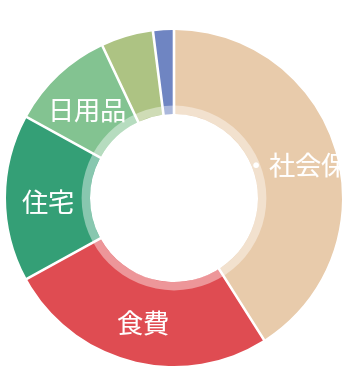

支出

項目を円グラフで表示するとこのような割合でした。

さっき書いた分類じゃない分類がさっそく出てきてしまいました。

このグラフの一番大きい「うす茶色」の部分、これは「税・社会保障費」となります。

先日の更新で記載しましたが、これは1月にして早くも済ませてしまった「ふるさと納税」です。

いずれ、来年になれば控除される額にはなりますが、家計簿上は資産が減ったことになりますので、今は計算に入れることにしています。(後半記載の『実質』貯蓄率では除いてみます。)

家計簿に入れるのが正しいのかどうか分かりません。

入れることがふさわしくないとなった場合は外すかもしれません。

では、続いて各項目に移ります。

「衣食住」の項目

| 「食」食費 | 71,000円 | 予算70,000円 |

| 「衣」日用品 | 26,000円 | 予算25,000円 |

| 「住」住宅 | 44,000円 | 予算40,000円 |

いいですね!

11月12月と比べるとイレギュラーな出費が少なく、おおむね予算通りになりました!

これも、ブログを始めた手前、いっつも予算を大幅オーバーではいけないなと自覚ができたからです!応援ありがとうございます。

食費

先々月93,000円→先月81,000円→今月71,000円とそうとう節約できました。

食費は多くなりがちです。私(みー)の病状が悪く、どうしても外食や店屋物(てんやもの)が多くなりがちなのです。

先月に引き続きコンビニは使わずスーパーを使っています。

日用品

先々月27,000円→先月17,000円→今月26,000円と、出費が増えてしまいました。

豪華な服などは買っていないのですが、この日用品には「病院・通院費」も含めています。1月は病状がかなり悪く、病院に行く機会が多かったことから、出費が増えています。

ブログの更新も途絶えがちです。すみません。

待ってくれている方ありがたいです。

住宅費

先々月38,000円→先月137,000円(住宅ローンボーナス払いを含む)→今月44,000円となりました。ちょっと灯油代がかかっていますが、おおむね予算通りです。

また、私の住んでいる自治体では水道代が2か月に1回で、12月はなしで1月支払いなので、その分が加算されます。

「特別な支出・学費」の項目

| 特別な支出 | 13,000円 | 予算15,000円 |

| 学費・教育 | 6,000円 | 予算12,000円 |

特別な支出

先々月17,000円→先月60,000円→今月13,000円でした。

先月は年末あるあるで次々と家電製品が壊れたことから出費がかさみましたが、今月は温泉代・お年玉代くらいでしたので、あまりかかりませんでした。

旅行に行く月などはこの額が大きくなる予定です。

学費・教育費

先々月12,000円→先月14,000円→今月6,000と、学校が休みだったのであまりかかりませんでした。

私たちは子供に「本はいくらでも買ってよい」という教育方針をとっています。「もっと難しい本を・・・」とか「頭の良くなる本を・・・」とか思いがちですが、まだ子供は簡単な絵本などが好きなようです。でも、それで良いと思っています。

この項目についてもほぼ予算どおりでした。

事業費の項目

| 事業費 | 200円 | 予算5,000円 |

今月も副業のための事業費はほぼありませんでした。

ブログを収益化を目指していますが、今のところは収入は120円です。ブログの存続が危ぶまれていますが、長い目で見たいところです。

支出合計

ふるさと納税分も含めて、支出の合計額はだいたい次のようになります。

支出合計 275,000円

収入

| 給与 | 378,000円 |

| 事業・ポイント | 34,000円 |

| 副業 | 0円 |

収入合計 422,000円

事業=ほぼポイ活です。

収支と貯蓄率

422,000 – 275,000円 = 147,000円

貯蓄率 34.9%

先々月40%→先月70.2%→今月34.9%でした。

先月はボーナス月ならではの貯蓄率ですが、今月分に含めていますが、いずれ控除されるふるさと納税分を含まなければ、

実質貯蓄率61.7%

となっており、まあまあ良い貯蓄率ではないかなあと思います。

今月は、収入の半分以上を投資に回せた(入金できた)ことになりますね。

先月と同じ感想にはなりますが、相変わらず稼ぐ力が不足している私たちでは貯める力を強くしないとこれ以上の投資は難しい状況です。貯蓄率(最近は「入金力」とも言います)を上げていきます。

投資商品

すべて投資信託です。

| 楽天レバレッジNASDAQ-100 | 2,400,000円 |

| 大和レバレッジNASDAQ100 | 10,800,000円 |

投資総額 13,200,000円

こちらについては、別記事で紹介しましたので、詳細は割愛させていだきます。

以上、2022年1月の収支についてでした。

ちなみに、この記事を作成している最中に、家計簿のミスを見つけました。

このあたりも、ブログを作成していることで得られる利点と考えています。