当サイトでは今まで何度もOliveフレキシブルペイを取り上げてきました。

たくさんの方々に関心が持たれており、とてもアクセス数が多いです。

この記事ではOliveフレキシブルペイの魅力と、メリット・デメリットをまとめてみたいと思います。

結論

- 今だけプラチナプリファードもゴールドも初年度年会費無料

- SBI証券積立でプラチナプリファードはなんと5%還元(ゴールドは1%還元)

5万円積立設定で毎月2500ポイント、年間30,000ポイント - すでにゴールドNLを持っている人もOliveを作成し設定するだけでオトク

- 投資、NISAを考えている人は作成したほうがいい

三井住友カード+SBI証券の積立が最強の組み合わせ

みだしのとおり、今投資をするなら、少額でも高額でもSBI証券が最強です。

さらに、三井住友カードで積立するとポイント還元があり、もっとオトクです。

以下に、その理由を列挙します。

ポイント

- SBI証券はiDeCoの口座維持手数料が無料など基本スペックが良い

- SBI証券は投資信託保有しているだけで付く保有ポイントがある

- SBI証券のNISA口座はクレジットカード積立が可能(月5万円まで)

- クレジットカード積立を三井住友カードでするとポイントが付く

ノーマル0.5%、ゴールド1%、プラチナ5% - 毎月5万円積立なら、ゴールド500ポイント、プラチナプリファード2,500ポイントが毎月付く

- 三井住友カードゴールドは年間100万円使用することで、以後の年会費(5,500円)が永年無料

- 三井住友カードプラチナプリファードの年会費は33,000円だけれど投信積立にするならほぼ還元される

結論は、

- 資産を増やしたいと少しでも考えている人はSBI証券口座と三井住友カードは作っておこう

となります。

三井住友カードは「ノーマル」「ゴールド」「プラチナプリファード」どれを選べばいいの?

一番迷う「ノーマル」「ゴールド」「プラチナプリファード」の選択については、

- ノーマルは年会費無料なので気楽に作れる(投信積立還元は0.5%)

- ゴールドはクレカにまとめられる使用額が100万超えそうなら永年無料に挑戦

- プラチナプリファードは年使用額180万円でゴールドの還元以上になる

を基準としてください。

プラチナプリファード:投信積立5%還元はすごすぎる

プラチナプリファードの最大の魅力は

- SBI証券で投信積立したときの還元率が5%

という点です。

毎月5万円積立できる人は毎月2,500ポイント付き、年間で30,000ポイントになります。

投信積立意外にも日常使用してれば年会費33,000円以上の還元を得ることができるでしょう。

通常の買い物でも1%還元が付きますし、マクドナルドやコンビニでの使用では5%還元、さらに家族に三井住友カード契約者がいると最大10%還元になります。

(さらにVポイントプログラムで最大15%もねらえます。Oliveの項で説明します。)

対象のコンビニ・飲食店ご利用時、登録している家族の人数によって、最大+5%のVポイントを還元。

さらに、対象店舗にてVisaのタッチ決済・Mastercard®コンタクトレスでお支払いすると、通常のポイント分を含んだ最大10%ポイント還元!

https://www.smbc-card.com/mem/wp/family-point/index.jsp

なんとかがんばってプラチナプリファードに挑戦してほしいところです。

ゴールド:投信積立1%還元&年間100万円使用すれば永年無料

次に、大ブームになったゴールドについてです。

三井住友カードゴールドNL(ナンバーレス)が大ヒットしました。

理由は、「年間100万円使用すれば以後の年会費は永年無料」だからです。

この「年間100万円使用に挑戦」することは通称「修行」と呼ばれます。

ゴールドの場合、

- SBI証券の投信積立で1%還元(月50,000円まで)

となっています。

月500ポイント還元、年間なら6,000ポイント還元です。

SBI証券での積立ができるならば、このポイント数だけでゴールドの年会費5,500円を超えますので、もし年間100万円使用する修行に失敗しても損することはありません。

次に、通常のお買い物に使用した場合は0.5%ポイント還元です。

「無料の楽天カードのほうが1%でいいじゃないか!」

と、一見してオトクではないです。

でも三井住友カードは「100万円達成時に10,000ポイントプレゼント」をしており、100万円達成時には1.5%還元となることから、

- クレジットカード支払いに100万円まとめられそう

な方にとっては、とてもオトクなカードです。

プラチナと同じく、マクドナルドやコンビニでの使用では5%還元、さらに家族に三井住友カード契約者がいると最大10%還元になります。

(さらにVポイントプログラムで最大15%もねらえます。Oliveの項で説明します。)

※どうしても100万円使用に到達しそうにない方は、ノーマルにしましょう。

年会費無料が魅力です。(SBI証券の投信積立還元は0.5%です。)

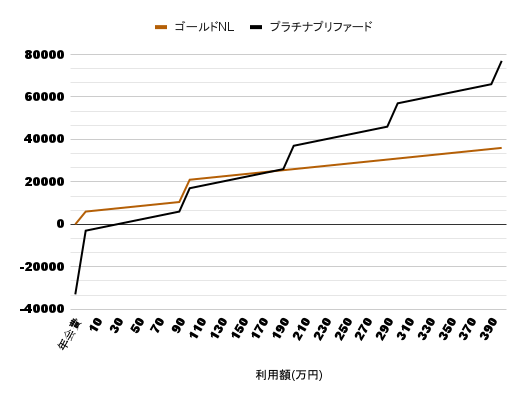

プラチナプリファードかゴールドかの目安は年間200万円使用

投資目的、資産を少しでも増やしたい、NISA積立を始めたいなら、作るのならゴールドかプラチナプリファードがおすすめです。

どちらを作るかの目安は「年間使用料200万円」になります。

以前検証記事に書いたグラフを再掲載します。

結果はこのようになります。

(年会費-ポイント数)の比較

一部の数値を詳しく見てみます。

| 年間使用額 | ゴールド 貰えるポイント | プラチナプリファード 貰えるポイント |

| 150万円 | 23500 | 22000 |

| 160万円 | 24000 | 23000 |

| 170万円 | 24500 | 24000 |

| 180万円 | 25000 | 25000 |

| 190万円 | 25500 | 26000 |

| 200万円 | 26000 | 37000 ※プラス1万ポイント |

| 210万円 | 26500 | 38000 |

| 220万円 | 27000 | 39000 |

上記記事で検証したとおり、年間使用料が180万円を超えればプラチナプリファードの方がオトクです。

結果は、

- ゴールドNLよりプラチナプリファードのもらえるポイントが上になる損益分岐点は年間180万円使用

- さらに、200万円使うのであればプラチナプリファードはプラス1万ポイントが付くのでかなりオトク

となりました。

ゴールドNLは、200万円でプラス1万ポイントがありません。(100万円時の一度きり)

プラチナプリファードは200万円使用時点ででさらに+10,000ポイント付きますので、ここで圧倒的に還元に差が出ます。

100万円使用での+10,000ポイント還元

- ゴールドは100万円使用時の1回

- プラチナプリファードは400万円までの4回(最大40,000ポイント)

- ノーマルは無し

家計のうち200万円をカードにまとめられるかが1つの目安になります。

Vポイントの使い道はキャッシュバックが良い

還元されたVポイントの使い道はあるの?という話です。

お店で直接使えるところは、あまりないです。

(2024年春にTポイントと合併することが決まっていますので、そうなると実店舗で使える場面が増えるでしょう。名称は「VTポイント」とかになるのでしょうか・・・?)

[追記]新名称は「青と黄色のVポイント」になると発表がありました。

有効な使い道としては

- カード支払い額のキャッシュバックに使う(アプリ上からできます)

- Vポイントのアプリにバーチャルクレジットカードの番号があり、

ポイントをクレジットカードのように使えるのでAmazonギフト券などを買う

のがおすすめです。

キャッシュバックでカード支払額に使う場合、1ポイントまで使い切れますので、キャッシュバックのみ使うのでも、ポイントの使い道に困ることはありません。

100万円or損益分岐点を超えるためのおすすめ使い方

「ゴールドNLで100万円達成して年会費無料を狙いたい!」

「プラチナプリファードで200万円目指したい!」

という方におすすめの使い方を紹介しておきます。

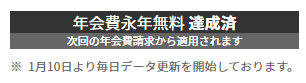

修行中は、Vpassアプリに達成率が表示されます。

100万円を達成すると、次のような表示になります。これを目指しましょう!

税金(固定資産税・自動車税)をLINEPayで支払う

税金の支払いは、自動振込を利用している方も多いと思います。

自動振込は解約して、毎年LINEPayで支払いましょう。

税金の支払いは高額なので、これだけで修行達成に近づきます。

支払いは自宅でスマホを触るだけでできます。

コンビニに振込用紙を持っていくよりもカンタンです!

Oliveフレキシブルペイとは

ここまで三井住友カードゴールドNLもしくはプラチナプリファードが最強の理由についてお話してきました。

ここからはOliveフレキシブルペイについてです。

Oliveフレキシブルペイは一見して三井住友カードと同じデザインをしており、同じように「ノーマル」「ゴールド」「プラチナプリファード」があります。

三井住友銀行ご三井住友カードがタッグを組んで大々的に売り出しただけあり、さまざまな魅力があります。

最大の特徴は、

- 一枚のカードでキャッシュカードとしてもデビットカードとしてもクレジットカードとしても使える

という点です。

Oliveフレキシブルペイは、3つの決済機能「クレジット・デビット・ポイント払い」をアプリで切替えられる、世界初の「フレキシブルペイ」に対応しています。

https://www.smbc-card.com/mem/hitotoki/card_use/olive.jsp

支払いモードの切替えは、画面をスライドするだけ。各明細の確認もアプリ上で簡単にできるのもメリットです。

Oliveフレキシブルペイのメリット

初年度年会費無料

先ほどまで紹介してきた通常の三井住友カードは初年度年会費がかかります。

(ゴールドNLの年会費5,500円、プラチナプリファードの年会費33,000円)

Oliveフレキシブルペイは、売り出し1年目なこともあって「今だけ初年度年会費無料」なのが魅力です。

Oliveフレキシブルペイ ゴールド、プラチナプリファード 初年度年会費無料プラン

https://www.smbc-card.com/nyukai/campaign/cardinfo3010420.jsp

「無料なので1年だけまず使ってみよう!」というのもありです。

Vポイントアッププログラムでさらにポイントアップ

Vポイントアッププログラムという「対象のコンビニ・飲食店」の加算ポイントが5%であるのが、さらにおトクに最大15%までアップするサービスがあります。

この中に、

- Oliveアカウントの「選べる特典」で+1%(アプリで選択)

- アプリを月1回以上起動で+1%

と、Oliveアカウント専用のポイントアップがあります。

しかも条件もカンタンです。これでポイントアップはうれしい。

Vポイントアッププログラム

対象のサービスを使うほどおトク 対象のコンビニ・飲食店で最大15.0%還元!

https://www.smbc.co.jp/kojin/vpoint-up/

すでに通常のゴールドNLを持っている人も作るだけでおトク

「すでにゴールドNL持っていて100万円修行達成済みだしOliveはいらないか・・・。」

という方も、作った方がいいです。

その理由は、

- Oliveアカウントを作るだけで、元の三井住友カードにもOlive専用のVポイントアッププログラムが適用される

からです。

※4その他対象のクレジットカードと、Oliveフレキシブルペイをお持ちの場合、両カードを同じSMBC IDに 連携していただければ、Ⅴポイントアッププログラムの条件達成状況は、その他対象の全てのカードに適用いたします(その他対象の全てのカードの還元率は同一です)。

https://qa.smbc.co.jp/faq/show/7618?site_domain=default

そのため、該当時のⅤポイントアッププログラムの還元率は最大5%、Ⅴポイントの還元率(合算)は最大15%です。

- 「その他対象のクレジットカード1枚(例:ゴールドNL)」と「Oliveフレキシブルペイ1枚」の計2枚を持っていた場合

- もう1枚のカードにもVポイントアッププログラムを適用

「現在すでに所有している(Olive以外の)三井住友カード」に対してもポイントアッププログラムが適用されます。

つまり、Oliveフレキシブルペイアカウント作成し設定するだけで(使わなくても)元のカードのポイントがアップします。

ゴールドNL修行達成済みの場合Oliveゴールドも永年年会費無料

さらに、三井住友カードゴールドNLで年会費永年無料を達成済みの方は、Oliveフレキシブルペイゴールドの年会費が無料になるキャンペーンを2024年2月末まで実施中です。

【三井住友カード ゴールド(NL)利用者限定】

条件達成でOliveフレキシブルペイ ゴールドの年会費永年無料三井住友カード ゴールド(NL)を年間100万円以上利用した方限定で、2023年3月1日(水)~2024年2月29(木)にOliveフレキシブルペイ ゴールドのクレジットモードを利用開始すると、Oliveフレキシブルペイ ゴールド の年会費が永年無料になります。

https://www.smbc-card.com/mem/cardinfo/cardinfo7223085.jsp

これらの理由から、すでにゴールドNLやプラチナプリファード持っている方も、Oliveフレキシブルペイを作った方がいいです。

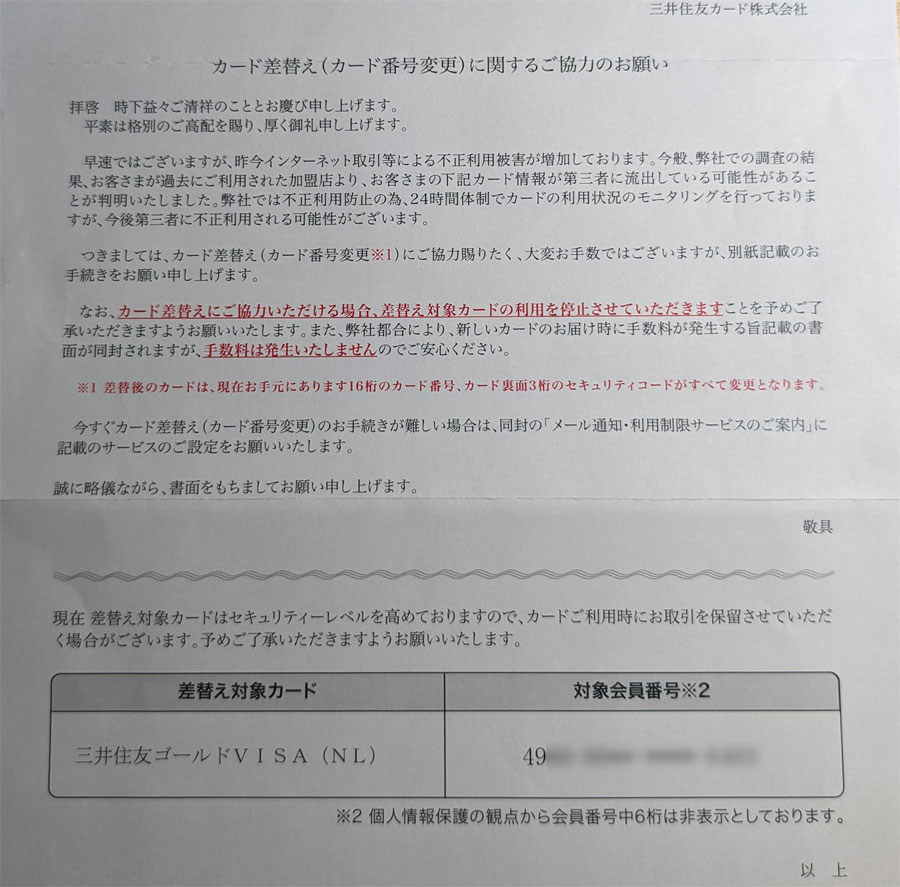

不正利用された時の検知がすごい

これはあえてメリットに入れましょう。

実は一度三井住友カードを不正利用されたことがあります。

その時の記事はこちらです。

再発行の手続きはわりとカンタンでした。

- 「封書で変更するよう案内が来る」→「Web上で再発行手続き」

- 変更手続き7日目には発送され、Vpassアプリ上で新しい番号が確認できる

ある意味、きちんと検知できているということでしょう。

これはメリットにしておきます。

Oliveフレキシブルペイのデメリット

番号が2種類存在するというちょっと分かりにくい仕様

これは本当に分かりにくいです。

Oliveフレキシブルペイにはいわゆるクレジットカードの16桁の番号が2つ存在します。

デビットカードとしての16桁と、クレジットカードとしての16桁です。

仕様上仕方ないとはいえ、クレジットカードとしての16桁でなければ支払い設定できないサイトが存在します。

ヘルプページは最初はひどかったです。

今は少し改善されてわかりやすくなっています。

カードは送られてくるがクレジットカードの審査に落ちることがある

これは私が経験しました。

私は主婦で、ブログの収益化を目指している身です。現在は収入がありません。

正直にそのまま書いてOliveフレキシブルペイのプラチナプリファードを申し込みました。

すると、カードはすぐに届いたもののクレジットカードは審査中のまま。

そして、なんとクレジットカードの審査に落ちてしまいました。

つまり「年会費33,000円かかるクレジットカード限度額0円」のカードが誕生してしまいました。

(デビットカードとしては使える)

初年度年会費が無料で本当に良かったと思いました。

これで年会費がかかるものなら、納得できないでしょうね。

クレジットカードの審査に落ちた場合は、所持している意味がないので、めんどうですが切り替えましょう。

切り替え自体は仕様上できなので、一旦Olive自体を解約して、ノーマルかゴールドに申し込み、再審査を受けましょう。

ゴールドの審査には無事通りました。

引き落としは三井住友銀行限定

引き落としは三井住友銀行限定です。

これは三井住友銀行主体なので仕方ないことです。

SBI銀行や楽天銀行をメイン銀行にしている場合「毎月◯円送金」のような設定ができますので、これで対処していくしかありません。

※裏ワザもあります。

Oliveと、通常の三井住友カード(ゴールドNLorプラチナプリファード)の両方を作成し「通常カードの方をメインで使用」する

これで「Oliveポイントアップの利点を享受」「引き落としを三井住友カード以外」にできます。

三井住友銀行としては推奨しないでしょうけど・・・。

家族カードが作れない

また「家族カードが作れない」という欠点もあります。

このため、家計をすべてまとめられず、

「ゴールド100万円修行達成」「プラチナプリファード損益分岐点狙い」

が難しくなります。

・家族が食材をスーパーに買いに行く時に家族カードを使う

・本人名義クレジットカードでしかできない契約(携帯電話など)に家族カードを使用

などの使い方ができません。

これはちょっとイタイかもしれません。

まとめ 初年度無料なので作ってみよう

まとめです。

私のように「意味のないプラチナプリファードカードになってしまってゴールド再申し込みとなってしまう」方もいるかもしれません。

「プラチナプリファードで積立投資を始めて5%還元を体感してみたいけれど、損益分岐点付近まで使えるかわからない・・・。」

「ゴールドの年間100万円達成ができるかわからない・・・。」

という方も「初年度年会費無料」ですので、作ってみましょう。

今は

- 作って投信積立するだけでポイントがもらえるおトク状態

- アプリ上で設定するだけでVポイントアッププログラムが使える(既存のカードを所持している人も!)

ですので、作ってみる価値はあります。

気軽に挑戦できてしかも投信積立のポイントはもらえます。

来年からは新NISAも始まります。

今のうちに設定方法や投資信託の積立方法を勉強しておくのにも良いでしょう。

まだ作成していない方もぜひ作りましょう。