「投資をするならまずはNISA(ニーサ)らしいけれど、今さら聞けない・・・。」

「2024年から新ニーサになるらしいけれど、あとで学べばいいか・・・。」

と思っていると、いつになっても投資は始められません。

- 投資は早く開始するほど良い

- 理由は時間を味方につけられるから

これが鉄則です。

早く始める方がいいのは間違いないのですが、「正しい知識」と「正しい商品」を選ぶことが大切です。

この記事では2024年から始まる新NISAについて解説します。

新NISAの概要がまとまった

2023年4月3日、日本証券業協会に新NISAの「リーフレット」と「Q&A」が掲載されました(PDFファイル) 今回の記事はこちらを参考にしました。(日本証券業協会URL)

この資料がとても分かりやすいです。

一昔前は「投資はとっつきにくい。よく分からない。」ものでした。

これは証券会社が出してくる資料がカタくてよく分かりにくいものだったのも一因です。

その頃にくらべると、この分かりやすさは隔世の感があります。

そもそもNISAとは?

NISA(ニーサ)とは、イギリスのISA(Individual Savings Account 個人貯蓄口座の意味)をモデルにして作ったもので、日本(Nippon)版ISAとして、NISA(Nippon Individual Savings Account)と名付けられました。

このNISAとは、株式や投資信託を購入し売却した際の「譲渡益」や、所持していると得られる「配当金」を非課税にすることで、個人を投資に呼び込む目的があります。

「投資には税金がかかるらしいのでちょっとなあ・・・。」と思っている人も多いでしょう。

投資商品の売却時の利益や配当金には「20%」の税金がかかります。

せっかくリスクを取って投資をしたにも関わらず利益の2割は税金となってしまうわけです。

この税金を「一定の額までであれば非課税にする」のがNISAです。

2023年までは、

- 一般NISA 年間120万円まで 非課税期間5年

- つみたてNISA 年間40万円まで 非課税期間20年

の2種類があり、年ごとにどちらかしか選べませんでした。

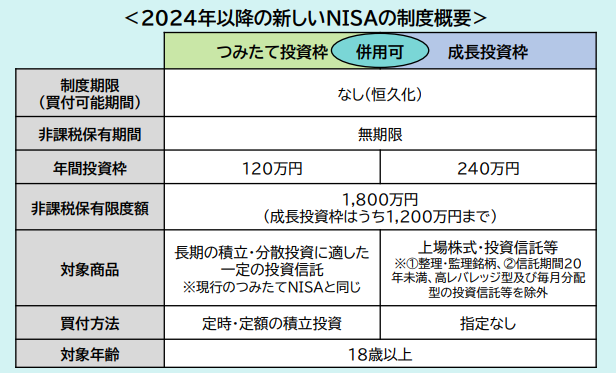

2024年からはこれが「新NISA」となり、使い勝手が大幅に向上します。この新NISAについて解説していきます。

※ココは読み飛ばしてもらって構いません

新NISAは当初はものすごく複雑なダメな規格になる予定でした。

当初の案

[2024年から1階部分は100万円非課税期間5年+2階部分510万円まで非課税期間5年]

↑複雑すぎて意味が分からない・・・。もしこうなっていたらますます投資に参加したい人を遠ざける結果になっていたでしょう。

これが、証券業界や政治の働きかけなどで、かなりマシな制度になるように改められました。良かった。というわけでこのことは忘れてください。

新NISAで何が変わるのか

2024年からの新NISAは「一般」や「つみたて」の分け方はありません。「NISA」のみになります。

かなり分かりやすく、投資を始めやすくなっていますので、1つずつご紹介

変更点1 非課税期間が無期限になる

非課税期間は無期限です。

シンプルこの上ないですね。

一定額までは投資した商品の利益や配当金から税金がかかることがありません。

[今まで]

今までは5年や20年のしばりがありました。

また、非課税期間5年が終わった後は「ロールオーバー」という名称の「次年度の非課税額に商品を移管できる」という複雑な制度もありましたが、このようなことは考える必要が無くなります。

(ロールオーバー制度が無くなりますので、今までNISAで購入した商品はロールオーバーできず、特定・一般口座に移すしかなくなります。)

変更点2 投資枠の上限が上がる

上限が「一人あたり一生涯1,800万円」まで引き上げられます。

1年間で積み立てられる額は「つみたて投資枠が120万円」「成長投資枠が240万円」までとなります。やっと「12で割り切れる額」になりました。

[今まで]

今の「つみたてNISA」は「年間40万円まで」しか投資できず、40万円÷12か月=「毎月の投資額が33,333円」で割り切れないという、投資初心者が「なんだこれ??」と思う1つの要因になっていました。

それが、つみたて枠が120万円になるので「毎月10万円」できちんと割り切れる数字になりました。これ結構重要です。

変更点3 枠が2種類になる

先ほど年間投資可能額「つみたて投資枠が120万円」「成長投資枠が240万円」とありました。

今までも一般NISAとつみたてNISAの2種類はありました。これは相互に乗り入れることなどは出来ず、完全に別個のもので年ごとにどちらかしか選べませんでした。

新NISAでは「つみたてNISA」や「一般NISA」のような分け方はなくなり「1つのNISA」になり、その中で「つみたて投資枠」と「成長投資枠」が作られました。

これは投資を始める方にはちょっと分かりにくいかなあ、と思ってしまう部分です。

ですが問題はありません。後述しますが「どちらの枠でも最適な同じ商品を選べば良い」のです。

- 「つみたて投資枠」は、現行のつみたてNISAと同じく「低い手数料、長期の積立分散投資向けの投資信託」しか選べません。

- 「成長投資枠」は、上記の投資信託以外にも、普通の株式や、アクティブファンドと言われる投資信託も選べます。(ただし、現行NISAでは可能なレバレッジ商品は除外される予定)

まだ詳しい商品ラインナップは発表されていません。

よく言われる「インデックスの投資信託」は「つみたて投資枠・成長投資枠どちらも投資可能」と予想されます。

なので、ほとんどの人にとっては

・インデックス投資信託を投資できる枠が120+240=360万円まで年間投資可能

というシンプルな認識で行きましょう。

このように2つの枠が設定された理由ですが、窓口業務をしている銀行・証券会社に配慮があったと予想されます。

銀行員や証券会社で、初めて投資をする退職者などに対して、

「つみたて枠は安定した商品しか選べないようになっていますので、成長投資枠ではリスクを取ってこちらのアクティブファンドを運用してみてはどうでしょう~。」

・・・とオススメしているのが目に浮かびます。

結論は

”「ネット証券(SBI証券・楽天証券など)」で「インデックスファンド」に投資する”

の1つです。

新NISAの注意点

現行NISAからの商品の移管はできない

できるかも~と淡い期待もあったのですが、今回のリーフレットで明確に否定されています。

現行のNISAで購入した商品は次年度の非課税枠に移すロールオーバー制度もなくなり、特定(一般)口座に移管される一択になりました。

その時点で利益が出ていれば非課税枠の意味がありますが、利益が出ていなければ非課税の意味は無くなってしまいます。

なお、現在すでにNISA口座(一般・つみたて)を持っている方は、特別な手続きをする必要なく、そのまま2024年に新NISA口座が自動的に開設され投資可能になります。

売却したからといって年間投資枠が復活することはない

非課税なので結構気軽に売却が出来ます。

NISAで購入した商品を売却しても年間投資額「つみたて120万」「成長投資枠240万円」の総額は変わりません。

買付け額がこの額を超えた場合は、売却してもその年の投資枠が戻ることはありません。

ただし、「生涯投資枠1800万円」は空いて再利用できますので、商品を売却すれば「次の年以降に購入できる額は増える」と言えます。

(ということは、”毎年購入して毎年売却して非課税を堪能する手法”も流行りそうな気もします。複利の法則には反しますので総利益を向上させるのは難しそうですけれど・・・。)

どんな商品を選ぶ?

長い期間所有することになるであろう肝心の投資商品です。

私が尊敬する三賢人の一人、山崎元さんの記事が参照になるでしょう。

(最近Noteも始められました。)

結論は一言になってしまうのですが、

・なるべく早く1,800万円に近づくようにオルカンに投資する

これだけです。

統計的にも、これが1番資産が増える可能性が高いです。

1 なるべく速く

NISA以外の特定口座などで所有している商品、銀行口座ですぐには使わないお金は、なるべく速くNISAに移すことが「最適」となります。

投資は速く投資すれば速く投資するほど増える可能性が上がります。

年間360万円までですが、既に360万円ある方はすぐに。

新社会人や蓄えが少ない方は月に数万円ずつでも構いません。

(1%ポイントが貰えるクレカ積立がおすすめ)

とにかく速く始めることが大事です。

2 商品はオルカン(オールカントリー)のみで良い

投資する商品は

「全世界株式のインデックスファンドのみで良い」

が結論です。

「つみたて投資枠」も「成長投資枠」も同じ商品で良いです。

10年くらい前の山崎元さんはETFや様々なインデックスファンドの比率を紹介していました。現在は良い商品が出たこともあり「オルカンのみ」で良いとの結論に達しています。

オールカントリーの具体的な商品名候補は「eMAXIS Slim 全世界株式」「たわらノーロード 全世界株式」です。2023年4月の新しい候補としては「Tracers オールカントリー」もあり得るかもしれません。

もちろん、投資ブロガーたわら男爵さんのように「新興国や中国はリスクが高い 先進国株インデックスが最適」の方が安心という方(私もどちらかと言えばこの考えです)も多いでしょうし、「やっぱりアメリカ!VTIやS&P500でまだまだいける」という方も多いでしょう。

この辺りは大きく見るとそう変わるものではありませんので、ご自身で良い選択をしましょう。

以上、今回は新NISAについての記事でした。